こんな疑問にお答えします。

FPの私が保険に入る時に必ず考える方法です^^

是非、真似してみてください。

今回比較した保険は下記3つ。

- 楽天生命 スーパー終身保険

- オリックス生命保険 新キュア・レディ

- オリックス生命保険 リリーフ・ダブル

30歳・40歳・50歳の月々保険料と支払総額を計算し、“保険は若いうちに加入する方がお得なのか”を徹底検証してみました。

もくじ

月々の保険料は、若いうちが安い

まずは、月々の保険料についてです。

まずは、月々の保険料についてです。

結論① 月々の保険料について

- 「若いうちに加入した方が安い」は本当。

- 年齢が上がると月々の保険料は高くなる。

支払総額は、若いうちがお得とは言えない

続いて、支払総額についてです。

続いて、支払総額についてです。

結論② 支払総額について

- 「若いうちに加入した方がお得」はウソ。

- 若いうちに加入した方がお得なものもあるが、そうでないものも存在している。

それでは、詳しい計算方法を見ていきましょう。

計算方法を知れば、今後、ご自身が保険を検討する際の指標になると思いますよ!

楽天生命 スーパー終身保険

まずは、楽天生命のスーパー終身保険(生命保険)についてみていきます。

楽天生命のホームページにて保険料シミュレーションを行いました。

条件は、保険金額300万円、払込期間は終身(亡くなるまで払い続ける)です。

30歳男性・40歳男性・50歳男性でシミュレーションした結果がこちら。

※楽天生命HPにて試算

月々の保険料が分かったところで、仮に、85歳まで生きた場合の保険料総額を計算してみましょう。

30歳で加入した場合の保険料総額

30歳で加入し、85歳までの55年間(85歳-30歳)保険料を支払うと、

保険料総額は、

計算方法

となります。

40歳で加入した場合の保険料総額

40歳で加入し、85歳までの45年間保険料を支払うと、

保険料総額は、

計算方法

となります。

50歳で加入した場合の保険料総額

50歳で加入し、85歳までの35年間保険料を支払うと、

保険料総額は、

計算方法

となります。

楽天生命 スーパー終身保険のまとめ

月々保険料と支払総額をまとめました。

タブを切り替えて見てください。

| 30歳加入 | 3,990円 |

| 40歳加入 | 5,070円 |

| 50歳加入 | 6,900円 |

| 30歳加入 | 2,633,400円 |

| 40歳加入 | 2,737,800円 |

| 50歳加入 | 2,898,000円 |

30歳で加入した場合と40歳で加入した場合の支払総額は、約10万円の差となりました。

また、30歳で加入した場合と50歳で加入した場合支払総額は、約26万円の差となりました。

若いうちに入った方が月々の保険料も安く、支払総額も安いのでお得だと言えます。

ただし、20年で26万円の差ということは、1日当たりに換算すると約35円の違いです。

あわてて入る必要はないと言えるでしょう。

オリックス生命保険 新キュア・レディ

続いて、オリックス生命保険の新キュア・レディ(医療保険)について見ていきましょう。

オリックス生命のホームページにて保険料シミュレーションを行いました。

条件はこちら。

| 新キュア・レディ | |

| 入院給付金 | 5,000円 |

| 先進医療給付金 | あり |

| がん一時金 | 50万円 |

| がん通院給付金 | あり |

| 保険料払込期間 | 65歳払済 |

30歳で加入した場合の保険料総額

※オリックス生命保険HPにて試算

※オリックス生命保険HPにて試算

30歳で加入し、65歳までの35年間(65歳-30歳)保険料を支払うと、

支払総額は、

計算方法

となります。

40歳で加入した場合の保険料総額

※オリックス生命保険HPにて試算

40歳で加入し、65歳までの25年間保険料を支払うと、

支払総額は、

計算方法

となります。

50歳で加入した場合の保険料総額

※オリックス生命保険HPにて試算

50歳で加入し、65歳までの15年間保険料を支払うと、

支払総額は、

計算方法

となります。

オリックス生命保険 キュア・レディのまとめ

月々保険料と支払総額をまとめました。

タブを切り替えて見てください。

| 30歳加入 | 3,998円 |

| 40歳加入 | 5,336円 |

| 50歳加入 | 9,115円 |

| 30歳加入 | 1,679,160円 |

| 40歳加入 | 1,600,800円 |

| 50歳加入 | 1,640,700円 |

30歳で加入した場合と40歳で加入した場合の支払総額は、40歳で加入した方が約8万円安い結果となり、30歳で加入した場合と50歳で加入した場合支払総額は、50歳で加入した方が約4万円安い結果となりました。

月々保険料を見ると、若い方が圧倒的に安いですが、支払総額を見ると若いうちに入った方が良いとは言えません。むしろ、若い時に入った方が支払総額が高いという結果がでました。

あわてて入る必要は全くありませんね。

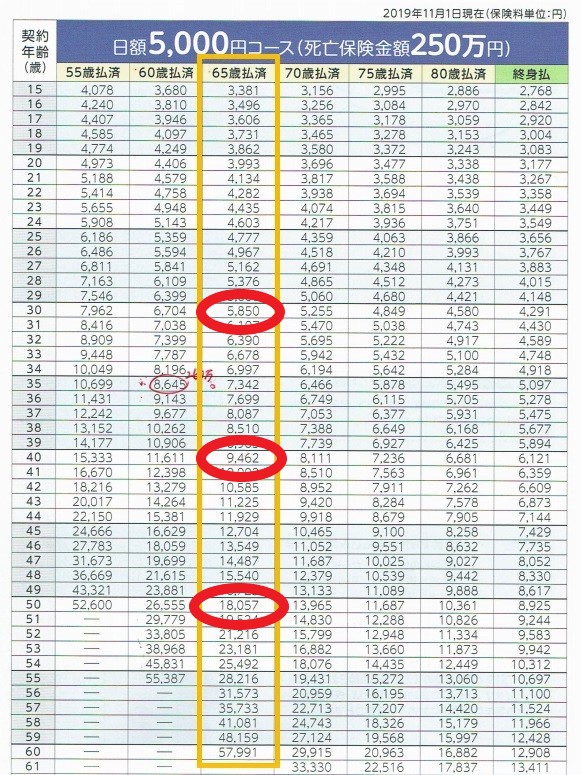

オリックス生命保険 リリーフ・ダブル

最後に、オリックス生命保険のリリーフ・ダブルについて見ていきましょう。

こちらは死亡保障250万円が付いた医療保険です。

条件はこちら。

| リリーフ・ダブル | |

| 死亡保険金 | 250万円 |

| 入院給付金 | 5,000円 |

| 手術給付金 | 10万円 |

| 先進医療給付金 | あり |

| 保険料払込期間 | 65歳払済 |

※オリックス生命保険 Relief W

2019年11月作成版パンフレットより

30歳で加入した場合の保険料総額

30歳で加入し、65歳までの35年間(65歳-30歳)保険料を支払うと、

支払総額は、

計算方法

となります。

40歳で加入した場合の保険料総額

40歳で加入し、65歳までの25年間保険料を支払うと、

支払総額は、

計算方法

となります。

50歳で加入した場合の保険料総額

50歳で加入し、65歳までの15年間保険料を支払うと、

支払総額は、

計算方法

となります。

オリックス生命保険 リリーフ・ダブルのまとめ

月々保険料と支払総額をまとめました。

タブを切り替えて見てください。

| 30歳加入 | 5,850円 |

| 40歳加入 | 9,462円 |

| 50歳加入 | 18,057円 |

| 30歳加入 | 2,457,000円 |

| 40歳加入 | 2,838,600円 |

| 50歳加入 | 3,250,260円 |

30歳で加入した場合と40歳で加入した場合の支払総額は、約38万円の差となりました。

また、30歳で加入した場合と50歳で加入した場合支払総額は、約79万円の差となりました。

同じ保障を得るのに79万円の違いがあるのは大きいですね。

この保険に関しては、解約しない前提ならば、早いうちに入った方がお得だと言えるでしょう。

まとめ

今回は、3種類の保険の支払総額を計算してみました。

支払総額をまとめたものがこちら。

これを見ると、一概に、若いうちに保険加入した方がお得だとは言えませんね。

若いうちに保険加入した方がお得な保険もありますが、そうでない保険も実際に存在しています。

というわけで、月々に支払う保険料と、支払総額を計算してみると、

月々の保険料に関して

年齢が上がると月々の保険料は高くなるから、「若いうちに加入した方が安い」は本当。

支払総額に関して

若いうちに入ったほうがお得な保険も存在しているが、そうでない保険もある。「若いうちに加入した方がお得」はウソ(一概には言えない)。

と言えます。

月々の保険料だけで考えるのではなく、生涯に支払う保険料総額を計算することが大切です。

保険の新規加入や見直しの際には、こういった考え方も加えて頂ければ、保険で損する可能性がぐーんと減りますよ!

-

-

【おすすめ3選】保険を見直すならココに相談しよう!!

{kind=link}