当記事では、保険加入の前に必ず知って頂きたい公的保険の保障を3つご紹介します。

この保障を知っておくだけで、保険で損する可能性がぐーんと低くなりますので、是非最後までご覧ください。

さっそくですが、知って頂きたい保障はこの3つ。

絶対知っておくべき保障3選

- 高額療養費制度

- 遺族年金

- 傷病手当金(会社員のみ)

それでは、詳しく解説していきます。

もくじ

高額療養費制度

医療保険に加入する前に必ず知って頂きたいのが高額療養費制度です。

医療保険に加入する前に必ず知って頂きたいのが高額療養費制度です。

高額療養費制度は、会社員の方が加入する健康保険、自営業の方が加入する国民健康保険で得られる保障です。

高額療養費制度によって、ひと月100万円の医療費が10万円以内⁈

高額療養費制度とは、医療費が高額になった場合に個人負担額が、ある一定の金額で抑えられる制度です。

病院に行ったときに保険証があるおかげで医療費が3割で済んでいるのは、皆さんご存知かと思います。

その更に上の保障が、高額療養費制度なのです。

こちらの表をご覧ください。

全国健康保険協会HPより

お給料が30万円の人は、“③区分ウ”になります。

例えば、この方が入院・手術をし、ひと月の医療費総額が100万円だったとしましょう。

この方の医療費負担額はいくらになるでしょうか?

計算方法

80,100円+(1,000,000-267,000)×1%=87,430円

3割負担であれば、通常30万円のお支払いとなるのですが、高額療養費を使えば、なんと87,430円です。

ただし、自ら申請しなければもらえない保障なので、必ず覚えておきましょう!

まさに、“知らなきゃ損”な保障ですね!

ココがポイント

基本的には、いったん30万円支払いをして後日還付請求をします。

事前に入院することが分かっている場合は「限度額適用認定証」をあらかじめ申請し提示すれば、いったん医療費を支払うことなく限度額までの支払いとなりますので便利です。

4か月目からは、更に負担軽減

3か月以上高額療養費の支給を受けた場合には、4か月目から「多額該当」になり、自己負担額はさらに軽減されます。

例えば、“③区分ウ”の人が、入院が長引いて、6か月入院。ひと月の医療費が毎月100万円かかったとします。

その場合の計算方法がこちら。

計算方法

87,430円×3か月+44,400円×3か月=395,490円

1か月目~3か月目は、「80,100円+(1,000,000-267,000)×1%」で87,430円、4か月目~6か月目は44,400円となります。

つまり、6か月間入院し続け、毎月100万円の医療費がかかったとしても、医療費は40万円以内で済む計算です。

以上を知った上で、どのくらいの医療保険が必要かを考えてみると、私の中では医療保険は差額ベッド代くらいでいいのでは?という結論になりました。

そのため、我が家では、日額5,000円の医療保険に夫婦ともに加入しています。

注意ポイント

食事代は医療費の対象とならないので別途負担が必要ですが、食事代は入院しなくともかかるものなので、我が家では考慮していません。

貯金があれば医療保険は不要?

高額療養費制度があるため、ある程度の貯金がある場合は民間の医療保険は不要だという考え方も出来るでしょう。

ただし、公的保険の対象とならない先進医療を受ける場合は、高額療養費制度ではまかなえず医療費は高額になる可能性があります。

この点を踏まえた上で判断するといいでしょう。

遺族年金

生命保険の加入前に知って頂きたい保障が遺族年金です。

生命保険の加入前に知って頂きたい保障が遺族年金です。

遺族年金は少々複雑ですが、どのくらい受け取れるか、自分で計算できるようになった方が絶対良いと思います。

なぜなら、生命保険の必要額を計算するにあたって必要だからです。

もし1回読んで分からなければ、繰り返し読んで頂けたら嬉しいです。繰り返し読むことで、だんだんと分かってくるはずですよ!

まず、遺族年金には、2種類あることを知っておきましょう。

- 遺族基礎年金

- 遺族厚生年金

詳しく解説していきます。

1.遺族基礎年金

遺族基礎年金とは、国民年金保険の加入者に万が一のことがあった時に、子どもがいる配偶者、もしくは子どもが受け取れる保険です。

つまり、遺族年金は、子どもがいない人は受け取ることが出来ません。

そして、ここで言う、“子ども”とは、高校を卒業するまでの子をイメージしてください。

高校生の子が、3月31日に卒業するまでが対象となります。

補足

- 子が障害等級1級または2級の障害状態である場合は、20歳になるまでが対象。

- 結婚した場合には高校卒業前であろうと対象から外れる。

もらえる金額は?遺族基礎年金の計算方法

もらえる金額は、日本年金機構によると、

〈子の加算〉

第1子・第2子 各224,700円

第3子以降 各74,900円

となっています。(2021年現在)

ですが、これでは分かりづらいので、具体的に何人子どもがいればいくら受け取れるのか計算しました。

下記の表を使って、ご自身がもらえる遺族基礎年金の金額を把握してください。

| 年間 | 月々 | |

| 子1人 | 1,005,600円 | 83,800円 |

| 子2人 | 1,230,300円 | 102,525円 |

| 子3人 | 1,305,200円 | 108,766円 |

| 子4人 | 1,380,100円 | 115,008円 |

| 子5人 | 1,455,000円 | 121,250円 |

高校を卒業するまでの年齢の子が1人の場合は、年間1,005,600円(月83,800円)

高校を卒業するまでの年齢の子が2人の場合は、年間1,230,300円(月102,525円)

高校を卒業するまでの年齢の子が3人の場合は、年間1,305,200円(月108,766円)

となります。

遺族年金を受給し始めたあとに、子どもが高校を卒業すると、その分金額は減ります。

そして、子全員が高校を卒業すると、遺族年金は終了です。

2.遺族厚生年金

会社員の方は、遺族基礎年金に加えて遺族厚生年金を受け取ることが出来ますので、遺族厚生年金の金額も把握していきましょう。

注意ポイント

遺族基礎年金は、子のいない妻は受け取ることが出来ませんが、遺族厚生年金に関しては、子がいなくても受け取る権利があります。

夫に万が一のことがあった時、妻が30歳以上であれば、妻は新しく結婚しない限り生涯にわたって遺族厚生年金を受給できます。

ただし、子がいない30歳未満の妻は、5年間のみの受給で、5年たつともらえなくなりますので覚えておきましょう。

30歳以下で子どもがいなければ、万が一の時は自分でしっかり稼いでいきなさい、再出発をしなさい、ということでしょうか。

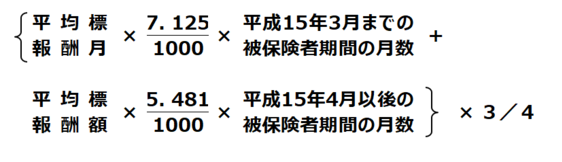

もらえる金額は?遺族厚生年金の計算方法

もらえる金額は、日本年金機構によると、

日本年金機構HPより

と、まぁ何とも難しい計算式で、

コレ見て誰が分かるんだろうかと思ってしまいます。

見るだけで、もう訳が分からないし嫌になりますね><

でも、大丈夫です。

ここでは、とっても簡単な計算式をお伝えします。

下記の式に、ご主人の年収を当てはめて計算してください。

超簡単☆桜田式計算式がこちら!

勤続年数が25年に満たない方に万が一のことがあった場合の遺族厚生年金額(年間受給額)は、この計算式でざっくり出せます。

そして、ここで計算したものを12で割れば、月々もらえる額が分かります。

例えば、年収400万円の夫が亡くなった場合、

計算方法

年間41.1万円ですから、月3.4万円の受給という計算になります。

年収は、今までの年収を平均した金額で計算するとより正確な数値に近づきます。

例えば、会社員1年目が300万円、2年目が350万円、3年目が400万円の夫が亡くなった場合の平均年収は、

計算方法

となります。

そのため、この方が亡くなった場合の遺族厚生年金は、

計算方法

となります。

過去の年収が分からない場合は、前年の年収を当てはめて計算しておくといいでしょう。

万が一の時のための計算ですし、ざっくりの金額でもいいので、ある程度の金額を把握しておくことが大切です。

生命保険の考え方

生命保険に加入する場合は、遺族基礎年金・遺族厚生年金の金額を理解した上で、足りない部分がいくらなのか、を考えていく必要があります。

例えば、残された妻が働いていた場合には、継続して働けば収入の見込みがあります。

ですが、専業主婦だった場合、小さい子をかかえていざ働こう!と思っても、現実的にはなかなか難しいですよね。

万が一の時に実家に戻って家賃がかからない状態に出来るのか、子どもと自分だけで生活をして家賃を支払っていかなければならないのかでも、月々必要な生活費は全く違いますね。

住宅ローンを組んでいて団体信用生命保険に加入していれば、万が一の時はローンがなくなり住む家には困らない場合もあります。

このように、ご家庭によって生命保険の必要額は大きく異なります。

いくら必要なのか、一度じっくり考えてみる必要があると言えるでしょう。

生命保険の金額を考える上で必要な情報

- 遺族基礎年金・遺族厚生年金はいくら受給できるのか

- 今、手元にいくら資金があるのか

- これからの収入見込みはいくらか

- 万が一の時、月々かかる生活費はいくらなのか

これらを把握することは、とても大変なことですが、とても大切なことです。

安心のために余分な保険料を払っていては、本末転倒。

“今”も苦しくなりますし、“将来(老後)”も苦しくなりますよ。

確率でいうと、万が一のことは起こらない確率の方がほとんどです。

ですが、起こらないとも言い切れません。

万が一の時に生活が破綻しないため且つ無駄な保険料を払わないために、一度じっくり考えてみましょう。

注意ポイント

年金なんてもらえるか分からないし…と思うかもしれませんが、社労士の勉強をした立場から言えば、年金制度がなくならない限り、もらえない(ゼロになる)ということはないので大丈夫です。

国民年金制度は、よく出来た制度で、遺族年金の他にも障害年金・老齢年金もあります。万が一の時の家族の生活を考えると、国民年金は絶対に払っていた方が良いと言えます。

傷病手当金

所得補償保険を検討する前に知って頂きたい保障が、傷病手当金。

所得補償保険を検討する前に知って頂きたい保障が、傷病手当金。

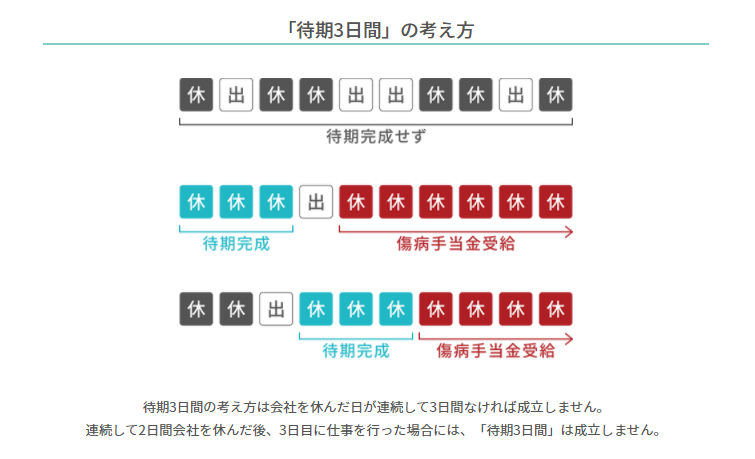

傷病手当金は、会社員が加入する健康保険から出る保障です。

病気やケガで会社を休んだ時に支給される手当で、連続して3日間(待期3日間)会社を休んだとき、4日目から支給されます。

全国健康保険協会HPより

金額は1日につき、お給料を日割り計算した3分の2。

例えば、お給料(標準報酬月額)が30万円の人ならば、日額は30万円÷30日で1万円です。

1万円の3分の2なので、1日につき6,666円が支給額となります。

もらえる期間は最長1年6か月間。

けっこう手厚くないですか⁈

最長1年6か月の傷病手当金がもらえる期間と有給休暇をフル活用すれば、1年7~8か月間は、病気やケガで働けなくなっても何とかなりそうです。

そのため、よく民間保険会社に所得補償保険をおすすめされますが、個人的には、傷病手当金があれば所得補償保険は不要だと思っています。

病気やケガで働けなくなった場合も、ある程度の貯金と傷病手当金で、1年6か月は生活が成り立ちそうですね!

ちなみに傷病手当金は、心の病気(鬱など)でも医師が就業不能だと判断すれば支給されます。

注意ポイント

自営業の方(国民健康保険加入者)には傷病手当金はありません。その為、充分な貯蓄(1年間働かなくても生活が破綻しないくらい)がなければ、一時的にでも収入保障保険があった方が安心です。

充分な蓄えが出来たら、いらない保険は解約すると良いでしょう。

まとめ

医療保険加入前・・・高額療養費制度

生命保険加入前・・・遺族年金

所得補償保険加入前・・・傷病手当金

以上の保障内容をしっかり理解しておきましょう!

そうすれば、保険で損する可能性がぐーんと低くなるはずですよ^^

{kind=link}