こんな疑問を解決します。

当記事はこんな方にオススメです。

投資信託のことはなんとなく理解した。

投資を始めてみたいなーと思うけど、選び方が全く分からない。

失敗は出来る限り避けたい。

どれをどうやって選べばいいのか教えてほしい。

この記事を読めば、初心者の方にも、投資信託の銘柄選び方のコツが分かるはずです。

それではさっそく本題に入りましょう。

もくじ

投資信託を選ぶ基準・選び方

初心者の方が投資信託を選ぶ際は、下記4つの基準・選び方を押さえておけば充分です。

初心者の方が投資信託を選ぶ際は、下記4つの基準・選び方を押さえておけば充分です。

この4つのポイントさえ押さえておけば、大きく失敗する可能性はないと言っても過言ではありません。

しっかり押さえていきましょう!

step

1“インデックスファンド”か“アクティブファンド”か

まずは、インデックスファンドかアクティブファンドかを決めていきます。

step

2何に投資するか

株式・債券・その他・・・何に投資していくのかを決めていきます。

step

3どこに投資するか

何に投資するかが決まったら、投資する地域(全世界・先進国・新興国・日本など)を決めましょう。

step

4手数料を確認する

最後に、投資にかかる手数料を見てみましょう。

それでは、一つ一つポイントや考え方を解説していきます。

[step1]“インデックスファンド”か“アクティブファンド”かを選ぶ

世界には約6000種類もの投資信託が存在しています。

世界には約6000種類もの投資信託が存在しています。

その6000種類は大きく分類すると、2つに分けることが出来ます。

それが、“インデックスファンド”か“アクティブファンド”かです。

まず初めに、“インデックスファンド”に投資するか、“アクティブファンド”に投資するか、を決めましょう。

簡単に、特徴を解説します。

インデックスファンドの特徴

・低コストで長く続けやすい。

アクティブファンドの特徴

・運用担当者が銘柄選び等をするため、手間がかかっている。

・手間がかかっている分、インデックスファンドに比べると高コストになる。

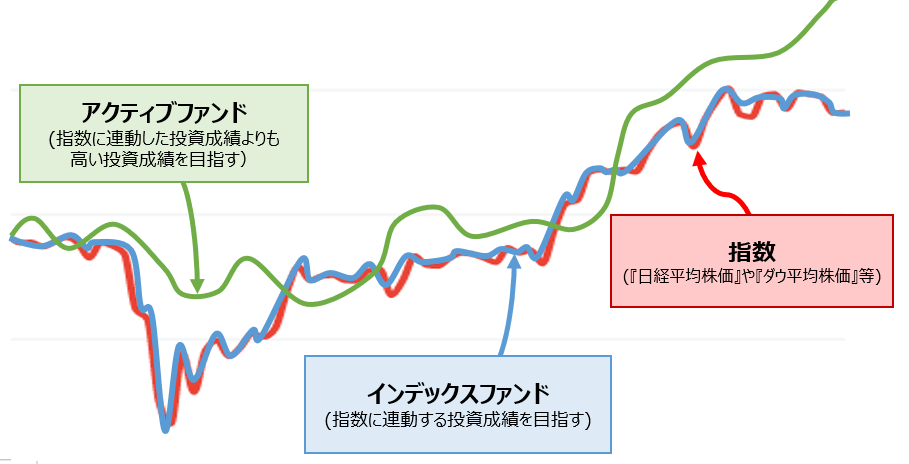

インデックスファンドとアクティブファンドがどういった動きをするのか、イメージしたものがこちらです。

インデックスファンドは指数と同じような値動きをし、アクティブファンドは指数とは違う値動きをしていることが分かりますね。

「せっかく投資するんだから、より高い成績の方が良い!」と考える方もいらっしゃるかもしれませんが、初心者には、インデックスファンドの方がおすすめです。

なぜか?

それは、アクティブファンドは、より高い成績を目指し、成果が出る可能性もありますが、あくまでも“目指しているだけ”だからです。

当然、運用担当者が失敗する可能性だってあります。

実際に過去の成績を見てみると、長い目で見ると、アクティブファンドよりもインデックスファンドの方が良い成績が出ている場合が多いのです。

誰だって成果を出し続けることは難しいということですね。

そして何よりも、アクティブファンドは高コスト。

投資の世界では、通常利回りは5%前後だと言われています。

1%費用が高ければ、それは、利益の20%に値するのです。

高いコストを支払って、成果を出してくれるならば支払う価値はあるでしょう。

でも、それは確かなものではなく、誰にも分からないのです。

今、運用がうまくいってる銘柄も、来年にはどうなるかは分かりません。

もちろん、永遠に成果を出し続ける銘柄もあるのかもしれませんが、それを見極めることが出来るでしょうか?

そのため、もしあなたが、

数年間の短期勝負であれば、“アクティブファンド”の方が良い成績を出せるかもしれません。

ですが、あなたは、積立NISAやiDeCoで長期の積立投資を検討しているはずです。

そのため、“インデックスファンド”の方がおすすめだと言えるのです。

「それでも私は冒険してみたい!」という方は、銘柄は一つしか選べないわけではないので、一部アクティブファンドを入れるのもいいかもしれませんね。

[step2]何に投資するか

投資信託には、株式に投資する商品・債券に投資する商品・金や不動産(REIT)に投資する商品・それらをミックスした商品…様々なものが存在します。

インデックスファンドにするかアクティブファンドにするかが決まったら、次は、何に投資するのかを考えましょう。

金や不動産(REIT)は中級者向けとなりますので、ここでは、株式投資と債券投資の特徴を解説します。

株式投資とは?

債券投資とは?

『債券』をもっている=国や企業にお金を貸している、ということなので、『債券』を保有している間『利子』を受け取ることができる。

国が発行する債券を『国債』、企業が発行する債券を『社債』という。

国や企業が潰れない限り貸したお金は戻ってくるため、株式投資よりもローリスクだと言われている。ただし、ローリスクの分、リターン(儲け)も小さくなる傾向がある。

あなたの年齢が20代~40代前半であれば、株式投資がおすすめです。

なぜか?

それは、『時間』があるからです。

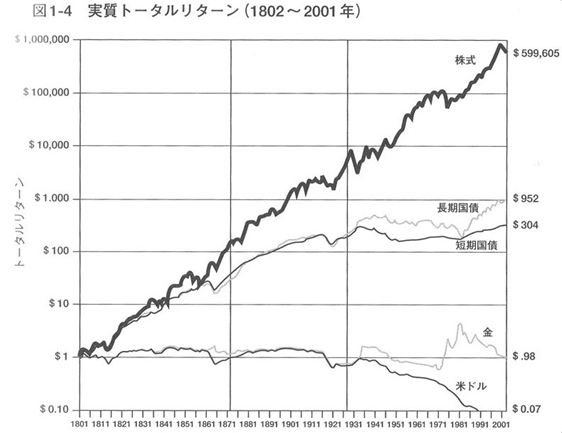

こちらのグラフを見てください。

※『株式投資』(ジェレミー・シーゲル著)より

これは、『200年前に1ドルを、株式・長期国債・短期国債・金・米ドルに投資していたら、200年後にはそれぞれいくらになっていたか』を示したグラフです。

200年前に1ドルを株式に投資していたら、なんと200年後には1ドルが60万ドル!驚きの数字です。

圧倒的に株のパフォーマンスが良く、超長期で見ると、過去200年間右肩上がりをしていることが分かっていただけるでしょう。

尚且つ、このグラフを見ると、実は、株式であれば、どの20年間で区切ってもマイナスになったことがないことも分かるのです。

確かに、株は下がるときは下がりますし、リスクもあります。

ですが、『時間』(20年以上)という強い味方があれば、過去の実績ではマイナスになったことがないという事実もあるのです。

もちろん、未来のことは分かりません。

ですが、「歴史は繰り返される」「世界経済はまだまだ伸びていく」と信じることが出来るならば、株式投資がおすすめです。

ココがポイント

-

-

関連記事【分散投資】債券にも分散した方が良い?【6年間の運用実績公開】

[step3]どこに投資するか

次に考えるべきことは、どこに投資するか、ということです。

リーマンショック前は、新興国(【BRICs】ブラジル、ロシア、インド、中国)がぐんぐん伸びていて、新興国株が人気でした。

ここ最近は、Googla、Apple、Amazon、Microsoft、Facebook等名だたる企業が在籍する米国株が大人気です。

米国に全投資しておけば間違いない!と言われているくらいです。

確かに、短期間で見ると、米国が良いでしょうし、何十年先も、もしかしたら米国が強いのかもしれません。

ただ、未来のことは誰にも分からない。

これから先、何十年と長い期間、アメリカが絶対王者だと言えるのでしょうか。

もちろん、そうかもしれませんが、そうでないかもしれませんね。

もしかしたら、新興国が伸びていくかもしれませんし、もしかしたら私たちが住む日本が天下をとる日がくるかもしれません。

私は、分からない場合は全世界に投資しておけば間違えはないかなと考えています。

なぜなら、全世界に投資しておけば、どこが伸びても恩恵を受けられるから。

「いやいや、そうは言っても米国がこれから先もずっと強いよ!」と思う方は米国に全力でもいいと思いますよ!

どの考え方が正解で、どの考え方が間違いかなんて、数十年先に結果が分かって初めて言えることです。

未来のことは誰にも分からないので、自分が信じる先に投資すると良いでしょう。

全世界株式の投資信託を選んでも、中身は60%弱が米国株式

ただ、一つ知っておいてほしいことは、現在、全世界株式の投資信託を買ったとしても、中身を見てみると、60%弱が米国株です。

ただ、一つ知っておいてほしいことは、現在、全世界株式の投資信託を買ったとしても、中身を見てみると、60%弱が米国株です。

全世界といっても、平等に分散されているわけではなく、市場規模の大きな国には大きく投資をし、 市場規模の小さな国には小さく投資を行います。(時価総額加重平均型といいます。)

そのため、全世界株式投資といっても、今強い米国株の割合が半数以上となっているわけです。

そして、この比率は、その時その時の市場規模によって、運用会社が定期的に変更してくれます。

つまり、私たちは、常に、伸びている国・企業の株を多く持てるということになるのです。

自分で個別に株を買うと、その企業が伸びているのか伸びていないのか、ずーっと気にしておかなければなりませんよね。

でも、投資信託であれば、運用会社が勝手に入れ替え等行ってくれますので、基本ほったらかしで良いのです。

[step4]信託報酬手数料を比較する

どこに投資するかが決まったら、最後に手数料を見ていきましょう。

どこに投資するかが決まったら、最後に手数料を見ていきましょう。

実は、ココが一番重要です。

インデックスファンドは、ある指数に連動する投資成績を目指すものだとお伝えしました。

この“ある指数”は色々あるのですが、同じ指数を目指している投資信託をつくっている会社が複数あるということを知っておいてください。

そして、同じ指数を目指しているため投資成績はほぼ同じになるはずなのに、会社によって手数料が違うのです。

同じ牛乳でも、スーパーによって値段って違いますよね?

あれと同じです。

どの会社の商品を買うかによって、手数料が違うのです。

同じ成績になるんだったら、より安い手数料で買えた方がいいと思いませんか?

投資信託を買う際にかかる手数料は、3種類あります。

- 購入時の手数料

- 運用中の手数料

- 売却時の手数料

『購入時の手数料』と『売却時の手数料』はどこも差がありません(積立NISAの販売手数料はノーロード(ゼロ)でないといけないと金融庁で定められています)。

そのため、『運用中の手数料』を見ることが重要です。

『運用中の手数料』は、運用をしている限り毎年必ずかかるもので、『信託報酬手数料』と言います。

例えば、こちらをみてください。

『全世界株式インデックス・ファンド」』と『e MAXIS Slim全世界株式(オール・カントリー)』という投資信託の商品ページです。

この2つの投資信託は、どちらも『MSCIオール・カントリー・ワールド・インデックス』という指数に連動する投資成績を目指す投資信託です。

ですが、信託報酬手数料が違うのが分かりますね。

同じもの(同じ結果になる投資信託)を持つなら、より安い手数料のものを買った方が良いというわけです。

信託報酬手数料の目安

信託報酬手数料は安い方がいいとお伝えしましたが、何を基準に安いと言えるのか、何%だったらいいのかが分かりませんよね。

信託報酬手数料は安い方がいいとお伝えしましたが、何を基準に安いと言えるのか、何%だったらいいのかが分かりませんよね。

金融庁は、積立NISAの対象商品の要件を、下記のように定めています。

①国内資産を対象とする商品

信託報酬:0.5%以下

②海外資産を対象とする商品

信託報酬:0.75%以下

①国内資産を対象とする商品

信託報酬:1%以下

②海外資産を対象とする商品

信託報酬:1.5%以下

つまり、積立NISAで買えるインデックスファンドの信託報酬は、全て0.75%以下になっているということです。

積立NISAは、金融庁が長期の資産形成に適しているとオススメしているものですから、これは一つの基準になるでしょう。

ただし、手数料によって資産形成に大きく差が出てくるので、皆さんはもっと手数料に厳しくなりましょう。

例えば、月3万円を20年間積み立てた場合、信託報酬手数料が1%違うと、130万円以上の差が生まれるのです。

-

-

関連記事【知って驚き!!】信託報酬手数料【1%の差】

色々な商品を見てきた結果、私の中では、インデックスファンドの場合、信託報酬手数料が0.2%以下の商品を選ぶと良いという結論になりました。

0.2%以下で、全世界株式に投資できる商品、米国株式に投資できる商品、様々な商品があります。

0.2%以下という数字を頭において商品を選んでみてくださいね。

以上が、投資信託を選ぶ際のポイントです。

実際に投資信託を検索してみよう

投資信託を選ぶポイントがなんとなく分かり、どういう投資信託を買いたいかがイメージ出来るようになったら、実際に投資信託を検索してみましょう。

投資信託を選ぶポイントがなんとなく分かり、どういう投資信託を買いたいかがイメージ出来るようになったら、実際に投資信託を検索してみましょう。

検索は、こちらのサイトが便利です。→モーニングスター

全てヒットする状態で検索すると、5832件の投資信託が出てきます。(2021/4/29現在)

つまり、5832種類の投資信託があることです。

この中から、自分が買いたいなーと思う投資信託に絞っていきましょう。

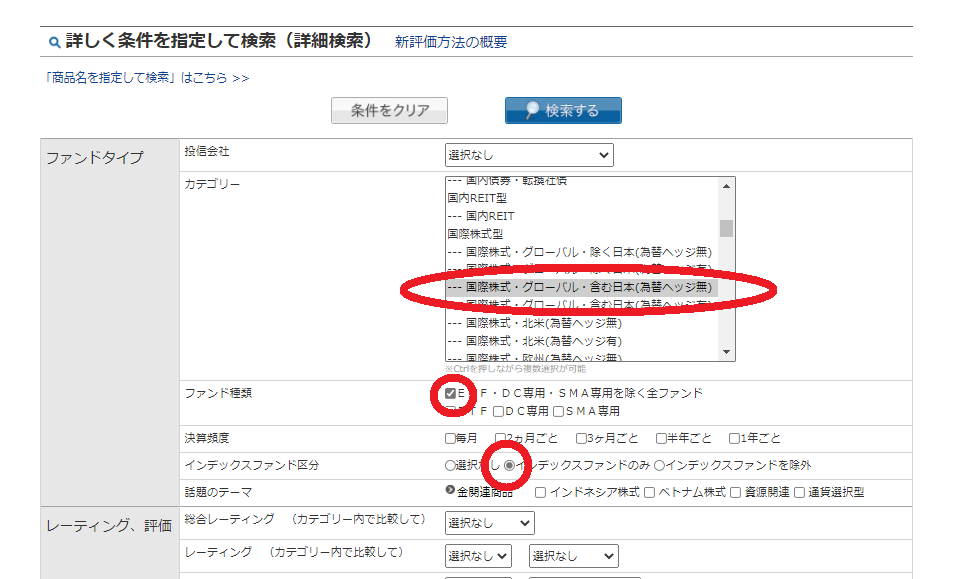

今回は、下記条件で検索してみます。

✔ETF・DC専用・SMA専用を除く

✔インデックスファンド

ココがポイント

検索結果がこちら。

先ほどあった6000弱の投資信託が、29件まで絞ることが出来ました。

最後に、≪信託報酬等(税込)≫をクリックして、信託報酬が安い順に並べ替えてみましょう。

信託報酬が安い順に並べ替えると、この画面になりました。

赤枠で囲んだ商品が、信託報酬手数料0.2%以下の商品です。

まとめ

これであなたも、投資信託を選ぶポイントはバッチリです。

積立NISAやiDeCoの商品を選ぶ際、証券会社のランキングや誰かがオススメだと言った商品を選ぶ方もいらっしゃるかもしれません。

確かに、それらは一つの参考にはなるでしょう。

ですが、ランキングや誰かが言ったことを鵜呑みにするだけでは、結局自分が何に投資をしたのか分からないままかもしれません。

あなたの大切なお金を投資するのですから、『何に投資をするのか』をしっかり理解した上で商品を購入しましょう。

- “インデックスファンド”か“アクティブファンド”か

- 何に投資するか

- どこに投資するか

- 信託手数料はどうか

以上を参考に、投資先を選んでみてくださいね!

こちらもCHECK

-

-

【おすすめ9選】投資信託【地域別まとめ】

{kind=link}