世の中には、多数の投資商品があります。

✅普通預金

✅定期預金

✅貯蓄型保険

✅株

✅債券

✅投資信託

✅不動産投資

✅FX

✅仮想通貨

私は、これらの投資をほぼ全て経験しています。

当記事では、これらの投資商品の中から、初心者におすすめしたい投資商品3つを解説していきます。

初心者におすすめしたい投資商品3選

①普通預金

まずはじめにおすすめしたい投資商品は、皆さんも少なからずしているであろう普通預金です。

一番流動性の高い(必要な時すぐに現金化できる)普通預金は、どんなご家庭であろうと一定額は必要だと言えるでしょう。

目安としては、生活費の6か月分(自営業家庭は生活費の1年分)を普通預金に入れておくといいでしょう。

いつでも引き出せるので、予期しない出来事が起きた時、すぐに使うことが出来ます。

急に職を失った、怪我をした、病気をした、子どもに急にお金が必要になった等、人生いつ何が起きるかは分かりません。

そんな時、何にでも使うことが出来る普通預金は強い味方です。

「お金を眠らせておくのはもったいない。」とは言っても、やはりある程度は現金で置いておく必要があるでしょう。

普通預金が投資?!と思った方もいらっしゃるかもしれませんが、私は、普通預金も投資の一つだと考えています。

-

-

普通預金は、投資です。

②貯蓄型保険

2番目におすすめしたい投資商品は、貯蓄型終身保険です。

2番目におすすめしたい投資商品は、貯蓄型終身保険です。

ここでいう、貯蓄型終身保険は、いついくらになるということが確約されている(解約返戻金があらかじめ決まっている)終身保険を指します。

特に子どもがいるご家庭は、普通預金と同時進行で進めていいでしょう。

「貯蓄型保険はもったいない。」、「保険と投資は分けるべきだ。」という考え方もあります。

もちろん、それも一理あると思います。

どうしてそう言われているかというと、貯蓄型保険は、年数をかけている割に資産増加が少ないからです。

つまり、利回りが悪いということ。

通常、投資の利回りは、平均5%前後だと言われています。

ですが、貯蓄型保険の利回りは、良くて1%前後でしょう。

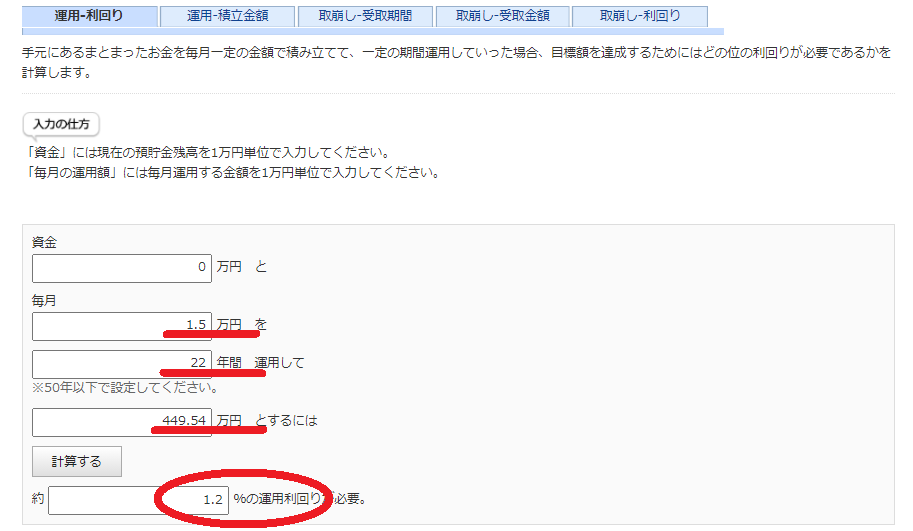

保険の利回り計算方法

保険商品の利回り計算は、こちらのサイトを使うと便利です。→モーニングスター【金融電卓】

保険商品の利回り計算は、こちらのサイトを使うと便利です。→モーニングスター【金融電卓】

興味がある方は自分が契約している貯蓄型保険の利回りを計算してみてくださいね。

保険証券もしくは保険設計書を見れば計算できますよ。

例えば、私が持っている保険商品(終身保険)の一つに、月1.5万を22年間支払い、22年後の解約返戻金が449万5400円になる商品(死亡保障は700万)があります。

この場合、下記のように入力します。

この保険商品の運用利回りは1.2%であることが分かります。

通常の投資より利回りが悪いのは確かですが、死亡保障が付いた上に、何年後にいくらになると確約されている商品なので、私は契約を続けています。

息子が18歳になる頃に、契約から22年が経つため、その頃解約して約449万円の解約返戻金を大学進学費用に使ってもいいし、その時に別の資産が準備出来ていればそのまま解約せずにもっておいても良いなと考えています。

貯蓄型終身保険の場合、満期が決まっている学資保険や養老保険とは違い、満期はありませんから、そのまま預けていると解約返戻金が増えていきます。

保険のメリット

保険商品に投資するメリットは、先程申し上げた通り、保障(死亡保障)がついた上に何年後にいくらになると確約されていることでしょう。

保険商品に投資するメリットは、先程申し上げた通り、保障(死亡保障)がついた上に何年後にいくらになると確約されていることでしょう。

例えば、教育費の準備をしようと思ったとき、ただ現金で貯めるよりも利回りが良い上に、万が一の時保険金がもらえます。

その為、子どもがいるご家庭で教育費等の支出時期がある程度決まっている場合は、貯蓄型保険もひとつの投資商品として考えて良いでしょう。

何年後にいくらになるとあらかじめ決まっていれば、相場を気にしなくて済みます。

たとえ、他の投資商品(株等)の方が平均利回りが良かったとしても、それは平均であり、いついくらになっていると確約されているものではありません。

教育費の場合は使う時期がある程度決まっていますから、リスクは出来る限り避けて運用したいところです。

その点、保険であればいついくらで戻ってくると決まっているため、情勢を気にする必要がなく安心ですね。

ココに注意

保険のデメリット

保険で資産運用するには、デメリットもありますので知っておきましょう。

保険で資産運用するには、デメリットもありますので知っておきましょう。

デメリットは、契約してすぐに解約すると間違いなく損することです。

貯蓄型終身保険は、初めのうちは解約返戻金が低く設定されています。そのため、解約するとそれまで支払った保険料よりも戻ってくる額は大幅に少なくなります。

保険に入る時は、しっかり考えて契約しましょう。

また、子どもがいるご家庭で、学資保険代わりに終身保険を契約するならば、学費が必要な時期と、解約返戻金が支払う保険料を上回る時期にズレがないようにしっかり考えなければいけませんね。

-

-

関連記事【おすすめ3選】保険を見直すならココに相談しよう!!

③投資信託

初心者におすすめしたい投資商品、最後の一つが投資信託です。

初心者におすすめしたい投資商品、最後の一つが投資信託です。

普通預金にある程度資金があり、教育資金等使う時期が決まったお金は、ある程度目途がたっている、という方には、投資信託がおすすめです。

なぜ投資信託がおすすめなのか、具体的に解説していきます。

投資信託って何?

まず、投資信託とは何か?を簡単に解説します。

まず、投資信託とは何か?を簡単に解説します。

投資信託とは、たくさんの株の詰め合わせパックだと覚えてください。

一社ではなく、まとめて何十社、何百社、何千社の株式を購入します。

当然一人でそんなに多くの会社の株を買うお金はありませんから、運用会社が皆から少しずつお金を集めてまとめて株を買ってくれるのです。

投資信託は少額から可能だと聞いたことはありませんか?

少額でも買える理由がココにあるのです。

運用会社が皆から少しずつお金を集める

↓

運用会社が集めたお金で何百社、何千社の株を購入

↓

その一部を私たちは保有している状態

つまり、

ある一社の株を買うのはとてもリスクがあります。

なぜなら、その一社が潰れてしまったら、株は紙切れになってしまうから。

だから、そうならないために、複数の会社の株を詰め合わせたパックを買うのです。

ただ、自分一人では複数の会社の株を買うお金はありませんから、少量ずつ詰めて売られている詰め合わせパックを買おう、というわけです。

詰め合わせパックであれば、どこか一社がダメになってしまってもそこまでの影響は受けませんね。

一社の株を買うよりも当然リスクは低いと言えます。

どんな投資信託がある?

日本で取り扱われている投資信託は、約6,000種類あると言われています。

日本で取り扱われている投資信託は、約6,000種類あると言われています。

例えば、「SBI・バンガード・S&P500インデックスファンド」という有名な投資信託。

これは、アメリカの大企業約500社の株の詰め合わせパックです。

500社を一気に買ってしまうのです。皆さんがお使いのGoogleやAmazon、Appleの株ももちろん含まれていますよ。

また、「eMAXIS Slim 全世界株式(オール・カントリー)」という投資信託は、全世界47か国、約3000社の株の詰め合わせパックです。

3000社ってすごい数ですよね。

これだけ分散投資をしておけば、どこか1社がダメになっても、他のどこかは伸びているでしょう。

ココがポイント

なぜ投資信託が、初心者にもおすすめなのか?

なぜ、投資信託が初心者にもおすすめだと言えるかは、なんといっても手間がかからないからです。

なぜ、投資信託が初心者にもおすすめだと言えるかは、なんといっても手間がかからないからです。

そして、少額から始めることができるからです。

つまり、少ない資金で誰でも簡単に始められるのが投資信託なのです。

投資信託は、本来自分でやらなくてはいけない銘柄選びや入れ替え等の作業を運用会社が勝手にやってくれます。

その分信託報酬手数料(運用コスト)を支払うわけですが、難しくて面倒くさい作業をお任せしているわけですから、当然ですね。

そして、今はコスト合戦があっていますから、コストもかなりおさえられる時代になりました。

私は、信託報酬手数料は0.2%以下を基準に選んでいます。

-

-

参考【知って驚き!!】信託報酬手数料【1%の差】

信託報酬手数料が0.2%の場合、たとえ100万円の運用をお願いしていても、年間かかる信託報酬手数料は、たったの2千円です。

1日にすれば、なんと5.4円。めちゃくちゃ安いですよね。

自分で個別株を買おうと思うと、その会社の財務諸表を見たり、今後の動向を考えたりする必要があります。

それに、複数企業に分散しようと思うと多額の資金が必要です。

ですが、投資信託であれば少ない資金で分散が可能になるのです。

今は、NISAやiDeCoといった税制優遇の制度もあります。

そんなに難しいことでもありませんので、挑戦してみる価値はありますよ!

こちらもCHECK

-

-

【資産運用どれでする?】NISA・つみたてNISA・iDeCo【初心者向けに徹底解説】

教育費の準備にも、投資信託は使える

私は、教育費の準備にも、投資信託は充分活用できる手段だと考えています。

今、あなたのお子さんがまだ小さいならば、保険や預貯金と合わせて、投資信託で教育費の準備をしていくことをオススメします。

投資の世界では、15年間あれば、元本割れするリスクは極めて低いと言われています。

また、過去200年の実績で見ると、20年間あれば、元本割れはしていませんでした。

今は、つみたてNISAという税制優遇の制度もありますから、検討してみるといいでしょう。

つみたてNISAであれば、いつでも解約できるため、教育費の準備にも有効です。

しかしながら、未来のことは分かりませんから、教育費の半分くらいは安全資産(保険・現金)で持っておくといいでしょう。

まとめ

投資は、始める前は敷居がものすごく高いと感じます。

投資は、始める前は敷居がものすごく高いと感じます。

ですが、はじめてみると、実はそう難しくないものも存在しています。

少子化と増税が相まって、ただ自分が働いて貯蓄していくだけでは、老後資金をまかなうことが出来ない時代に突入しました。

お金にも働いてもらう必要があるのです。

まずは、初心者にもオススメの投資信託から始めてみると良いでしょう。

自分が背負えるリスクの範囲内で、賢く資産運用していきましょう。

{kind=link}