あなたは、普通預金について考えたことがありますか?

わたしは、普通預金もある種の投資だと考えています。

理由は、下記。

- 預けていると利子がつくから。

- 価値が保障されているものではないから。

解説していきます。

もくじ

預けていると利子がつく

投資をすると、利子がもらえたり、配当金がもらえたりしますね。

投資をすると、利子がもらえたり、配当金がもらえたりしますね。

それと同じように、普通預金にも利子が付きます。

今は超低金利時代ですから、気にもとめない金額しか入ってこないわけですが、半年に1回利子を受け取っているのです。

ということは、社債や国債等の投資と何ら変わらないと思いませんか?

私たちは、銀行に「お金を預かってもらってる」と考えがちですが、実は「お金を貸している」のです。

そういう発想の転換をすると、預金に対する考え方、投資に対する考え方も変わってくると思いますよ。

過去の金利から分かること

過去のゆうちょ銀行の金利を見てみると、1974年、普通預金金利は4.3%、定期預金金利は7.5%でした。

過去のゆうちょ銀行の金利を見てみると、1974年、普通預金金利は4.3%、定期預金金利は7.5%でした。

普通預金で4.3%ならば、下手に投資するより預けていた方が安全で良いですよね。

定期預金で7.5%の金利ならば、「使う予定のないお金は定期預金に入れよう!」って誰もが考えますよね。

これがちょうど、今30代の私たちの親世代・親の親世代(おばあちゃん世代)でしょうか。

72の法則

72の法則、聞いたことがありますか?

72の法則を使うと、何年後に資産が倍になるか金利から計算することができます。

72÷7.5=9.6年

つまり、昔の定期預金金利(7.5%)であれば、10年後には預けている資産が倍になっている、ということです。

羨ましい限り!

こんな時代を生きていて、「投資で大失敗をした人がいる」等の噂話を聞くと、「投資はこわい」「貯金が正義だ」という考え方にもなりそうです。

私たちは、お金について学校で学ぶ機会がありません。それに、友達同士でも、なかなかお金の深い話ってしませんね。

そのため、お金の価値観や考え方、金融知識は、親の考えが子にダイレクトに伝わると言われています。

私たちのおばあちゃん世代がこういう考えだったとしたら、親もそういう考え方になり、それが私たちにも引き継がれ、「貯金が大事」「投資はこわい」という考えが根付いているのも納得ですね。

超低金利時代

私たちが生きている今は、親世代以上の人たちが生きた時代とは違います。

私たちが生きている今は、親世代以上の人たちが生きた時代とは違います。

超低金利時代です。

金利0.001%が当たり前。

金利0.001%というと、100万円預けていても、1年後に10円もらえるだけ。

1年後に10円払うから、100万円貸せよ!」

という鬼ジャイアンの声が聞こえてきそうです。

100万円預けても1年後に10円なんて、やっと、うまい棒が買えるくらいですね。(税金を考慮するとうまい棒さえ買えません。)

時代は変わった

時代は変わりました。

私たちも変わらなければいけません。

昔はいいなぁなんて、嘆いていても仕方がないのです。

その分、今は昔と違って、得ようと思えばいくらでも情報が得られますし、スマホひとつで世界中に投資が可能です。

「投資はこわい」という誰が言ったかもわからない固定概念は捨て、本当のことを学びましょう。

普通預金に預けていても、価値は保障されていない

あなたは、銀行に預けていると、安全だと考えていますか?

そうでない場合もあることを是非知っておきましょう。

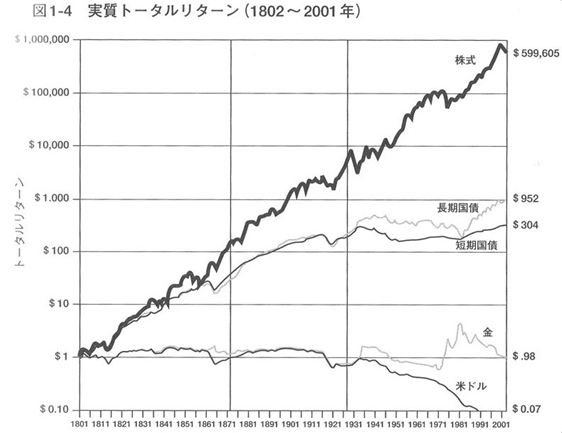

過去200年の真実

こちらのグラフを見てください。

※『株式投資の未来』(ジェレミー・シーゲル著)より

これは、『200年前に1ドルを、株式・長期国債・短期国債・金・米ドルに投資していたら、200年後にはそれぞれいくらになっていたか』を示したグラフです。

200年前に1ドルを株式に投資していたら、なんと200年後には1ドルが60万ドル!驚きの数字です。

逆に、米ドルを米ドルのまま持っていたらどうなっていたでしょうか?

実は、200年後には、価値が0.07倍になっている、つまりほとんど価値がなくなっているのです。

もちろん、未来のことは分かりません。

ですが、「歴史は繰り返される」と考えるならば、普通預金に預けている私たちのお金も、将来はほとんど価値がないものになっているかもしれません。

物価上昇と貨幣価値の低下

私たちの身近で考えても、物価が上がっているなぁと感じることはありませんか?

たとえば、私が子どものころ、自動販売機のジュースは100円で買えました。

今では130円必要ですよね。

お菓子も量が少なくなっていたり、小さくなっていたり…。

つまり、これは、同じお金を持っていても、買えるものが変わった、

お金の価値が変わったということなのです。

普通預金に預けいると、20年後も30年後も100万円は100万円なのですが、その価値は違うものになっていることでしょう。

過去に日本でも起こった預金封鎖

預金封鎖とは、国が銀行の口座を凍結して、お金を引き出せなくすることです。

日本でも戦後の1946年、預金封鎖がありました。しかも、当時、新円(新しいお金)に切り替わるタイミングで同時に預金封鎖が行われたため、タンス貯金があってもそれは使えないお金になってしまったのです。

そして、預金封鎖された銀行口座の資産には、最高税率90%の資産税がかけられ、いきなり税金がとられました。

資産税で徴収した税金は、戦後の賠償金の返済などに充てられたそうです。

あると思っていたはずのお金がいきなりおろせなくなり、さらには最高税率90%の資産税を徴収。

鬼ですね。

そして今、再度預金封鎖が起こるのではないか?!という噂があります。

未来のことは分かりませんが、どちらにせよ、預金含め、何らかの資産に集中させておくことはリスクがあると言えるでしょう。

まとめ

ここまで読むと、じゃあどうすればいいの?!投資をしなきゃだめなのか?と感じられた方もいらっしゃるかもしれませんが、決して投資を推奨しているわけではありません。

ここまで読むと、じゃあどうすればいいの?!投資をしなきゃだめなのか?と感じられた方もいらっしゃるかもしれませんが、決して投資を推奨しているわけではありません。

普通預金だけで、将来も安泰!というくらいの資産がある方や、土地・建物等の資産をたくさん持っている方、稼ぐ力がめちゃくちゃあって、どんどんお金が入ってくるという方は、わざわざリスクをとって投資をする必要もないでしょう。

要はバランスです。

私たちは、超低金利な上に、税金はどんどん増えていく時代を生きています。

そして、給料はなかなか上がらない、つまり、自分の労働だけでは将来安泰ではない人が多いのです。

そういう場合は、安全資産(預金等)とリスク資産(株等)のバランスをとって、お金に働いてもらうことも一つの手段です。

ただし、ギャンブルはだめですよ。

投資は、良くて年利7-8%の世界。

投資の神様と言われているウォーレン・バフェット氏の投資成績が約20%と言われています。

投資の神様でさえそのくらいの成績なのですから、年20%以上儲かるような話は、ギャンブルまたは詐欺でしかありません。

今は、つみたてNISAやiDeCoといった税制優遇の制度もあり、お得に資産運用をすることが可能です。

ちゃんと知って、賢く資産運用していきましょう。

こちらもCHECK

-

-

【初心者向け】積立NISAとiDeCo、どっちがオススメ?

{kind=link}