そんな疑問にお答えします。

最近、よく、NISAやiDeCoについて耳にするようになりました。制度について気になっている方も多いはず。

気になってはいるものの、毎日家事・育児に忙しく、ついついお金の事は後回し。

そんなあなたに読んでほしい記事です。

もくじ

収入が少ない主婦にも、つみたてNISAはおすすめ

結論から言うと、

結論から言うと、

つみたてNISAは扶養内で働く主婦のあなたにもメリットがあります。

つみたてNISAは、誰にでもお得な制度なので、利用しない手はないでしょう。

扶養内主婦がつみたてNISAをするメリット①運用益が非課税である

扶養内主婦がつみたてNISAをするメリット一つ目は、運用益が非課税であるということです。

通常、株等の投資で利益が出た場合には、約20%の税金がかかります。

例えば、10万円利益が出た場合には、10万円の20%で2万円を税金として納めなければなりません。

これを、つみたてNISAで運用すれば、払わなくて済む、というわけです。

扶養内主婦がつみたてNISAをするメリット②少額から始めることが出来る

扶養内主婦がつみたてNISAをするメリット二つ目は、少額から始めることが出来ることです。

つみたてNISAは、金融機関によっては100円からスタートすることが出来ます。

投資ってなんかこわいな…と抵抗がある方も、100円からなら気軽に始めることができるでしょう。

お菓子1個我慢して、その分投資に回してみるのもありですよ!

扶養内主婦がつみたてNISAをするメリット③ポイント投資も可能

楽天証券であれば、貯まったポイントでつみたてNISAの商品を購入することが可能です。

投資に抵抗がある方も、ポイントを使って投資が出来るなら、比較的抵抗感なく始めることが出来るでしょう。

扶養内主婦がつみたてNISAをするメリット④余計な手数料がかからない

つみたてNISAであれば、iDeCoでは必要な『口座開設時の手数料』や『口座管理手数料』、『引き出し時の手数料』がかかりません。

また、金融庁から、つみたてNISAの商品は、購入時手数料がゼロでなければならないと定められていますから、そういった余計な手数料も一切かからないのです。

最低限の手数料(信託報酬手数料)で運用が可能なので、少ない資金で始める方にもおすすめです。

扶養内主婦がつみたてNISAをするメリット⑤商品が長期投資にふさわしいと厳選されたものばかり

つみたてNISAの商品は、金融庁によって、長期投資にふさわしいと厳選された低コストな投資信託しかありません。

つまり、投資初心者の方が良く分からないまま始めても、大きく失敗する可能性は低いと言えるのです。

まだ投資についてあまり勉強できてない…という場合も、少額から始めてみるのに最適な制度でしょう。

ほったらかし投資のすすめ

月に3,000円を何とかやりくりし、投資に回してほったらかしてみませんか?

月に3,000円を何とかやりくりし、投資に回してほったらかしてみませんか?

つみたてほったらかし投資

元本が約2倍に?!

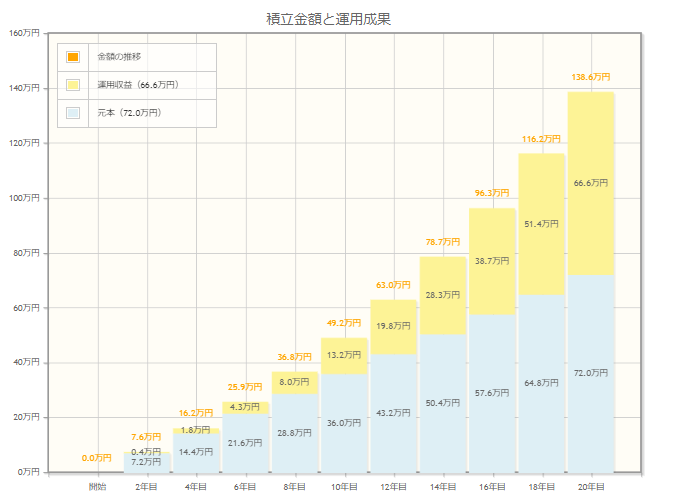

つみたてNISAでコツコツ積立投資を続けると、20年後には、元本約72万円が138万円になることだってありますよ。

こちらのグラフをみてください。

月々3,000円を20年間積み立てし、利回り6%で運用できた場合のグラフです。

※金融庁HPにて投資シミュレーションした結果

※金融庁HPにて投資シミュレーションした結果

一般的に、株式投資の利回りは4~7%程だと言われていますから、不可能な数字ではありません。

しかも、あなたは生活費から3,000円を節約して、ただただ積み立てしていくだけ。

積み立て投資の場合は、一度積立設定さえしてしまえば、あとはほったらかしでOKです。

たったそれだけで、資産が約2倍になる可能性だってあるのです。

相場の良し悪しに関係なく、雨の日も風の日もとにかく忘れて、ほったらかしておきましょう。

この方法であれば、毎日家事・育児に忙しいあなたにも出来ると思いますよ。

まとめ

今、銀行に預けていても、金利はつかないようなもの。

今、銀行に預けていても、金利はつかないようなもの。

お得な制度ですから、主婦のあなたでも、利用しない手はありません。

毎日家事・育児に追われて忙しいあなたには、節約で作ったお金で、ほったらかし投資をおすすめします。

気になっているのなら、早速はじめてみましょう。

こちらもCHECK

-

-

【我が子に伝えたい】複利の力!!

続きを見る

こちらもCHECK

-

-

積立投資がおすすめな理由【メリット&デメリットを分かりやすく解説】

続きを見る

{kind=link}