株オンリーじゃなく、債券も混ぜた方が安全!と聞いたことがある方は、債券にも分散させた方がいいのかな?という疑問を持つと思います。

どう考えるといいのか、この記事を読むとヒントが見つかるはずです。

債券にも分散した方がいい?

「株だけだとリスクが高いよ!」「債券にも分散させた方が安心だよ!」と聞いたことがある方は、債券にも分散させた方がいいのかな?という疑問をもつでしょう。

「株だけだとリスクが高いよ!」「債券にも分散させた方が安心だよ!」と聞いたことがある方は、債券にも分散させた方がいいのかな?という疑問をもつでしょう。

確かに、債券は株に比べ、ローリスク・ローリターンの商品です。

また、一般的には、株と債券は違う値動きをすると言われています。

株の調子が良い時は債権は良くないし、債券の調子が良い時は株は良くない。

つまり、債券を混ぜておけば、株が下がっている時に、債券で少しカバーすることができるということになります。

リスクの幅が狭まり、波がなだらかになると言えますね。

ですが、本当になだらかにしていいのでしょうか?

波がなだらかということは、その分リターンも減ります。

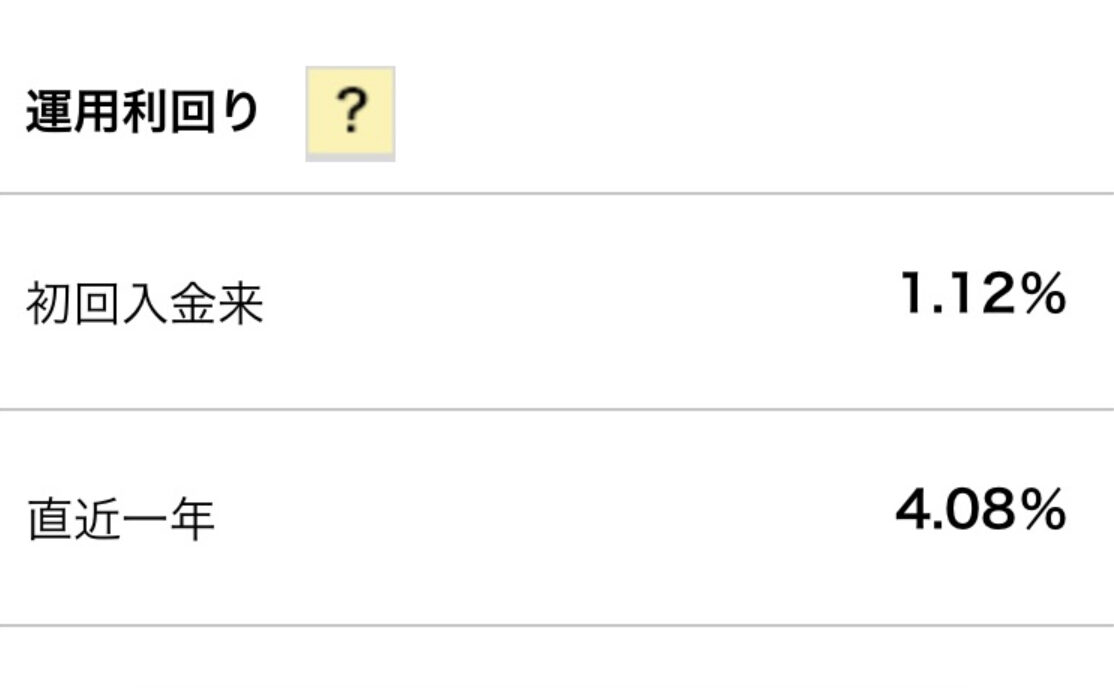

こちらを見てください。

これは、私の主人が企業型確定拠出年金(iDeCoの企業版)を始める時に、会社から説明を受け、「あぁそうか、リスクを減らすためには債券の比率を高めておくといいんだな」と、リスクを極力減らして6年間運用した結果です。

初回入金来をみると、利回りが1.12%だということが分かります。

直近一年が4.08%になっているのは、半年前に投資先を見直しして、株式100%に変えたためです。

投資の世界では、利回りは平均5%前後だと言われているのですが、波をなだらかにするために債券を混ぜた結果は、利回り1%という結果でした。

ここで、目的を考える必要があると思います。

あなたが投資をする目的は何ですか?

もし、この問いにYESならば、債券には分散せず、株式投資で良いと思います。

ただし、それは年齢にもよります。

長期で見ると、過去200年間株式投資は右肩上がりで、20年という長い時間があればマイナスが出る可能性は極めて低いと言えますが、使うまでに時間がない方は、債券も混ぜた方が安心と言えるでしょう。

あなたはすでにローリスク資産を持っている

また、積立NISAやiDeCoを始めようかなと思って、しっかり調べているあなたは、『貯金』というローリスク資産をお持ちではないでしょうか?

また、積立NISAやiDeCoを始めようかなと思って、しっかり調べているあなたは、『貯金』というローリスク資産をお持ちではないでしょうか?

ある程度(いきなり職を失っても6か月間生活できる程度)の貯金があるのならば、現金でローリスクの商品を持っていると考えることが出来ます。

また、貯蓄型の保険契約がある方は、それもある意味ローリスク商品ですね。

貯蓄型の保険商品は、債券くらいの利回り商品ですから、そこで分散できていると考えることが出来ます。

それでも、「やっぱり債券を混ぜてリスクを減らしておかないとこわい」という方は一部債券もミックスされた投資信託を選ぶと良いと思いますよ^^

あなたの大切なお金を投資していくわけですし、投資は自己責任です。

自分が背負えるリスクの範囲内で、納得できる商品を購入していきましょう!

-

-

【投資信託の選び方4ステップ】どれをどうやって選べばいいの?!【初心者向け銘柄選び】

{kind=link}