こんな疑問を解決します。

当記事は、こんな方にオススメです。

積立NISAとiDeCoについて気になっている方

積立NISAとiDeCoの違いがよく分からない方

自分にはどっちがオススメかを知りたい方

では、さっそく本題に入りましょう。

もくじ

積立NISAとiDeCo、どちらも投資信託を購入するもの

まず初めに、積立NISAとiDeCoは全く違うものだと思っている方も多いのですが、実はどちらも同じ、投資信託を買うことです。

まず初めに、積立NISAとiDeCoは全く違うものだと思っている方も多いのですが、実はどちらも同じ、投資信託を買うことです。

購入したモノをどの買い物袋に入れていくか、『積立NISA』という名の買い物袋なのか、『iDeCo』という名の買い物袋なのか、そういうイメージでOKです。

通常、投資信託を購入すると、『特定口座』という買い物袋に入れていくのですが、『積立NISA』や『iDeCo』という名の買い物袋に入れた方がお得なことがあるため、オススメされているのです。

積立NISAとiDeCo、何がお得なの?

積立NISAとiDeCoは、いったい何がお得なのか気になりますね。

一言で言ってしまうと、税金がお得です。

詳しくは後述します。

投資信託って何?

では、投資信託とは何か?を簡単に解説します。

投資信託とは、たくさんの株の詰め合わせパックだと覚えてください。

一社ではなく、まとめて何十社、何百社、何千社の株式を購入します。

当然一人で何百社の株を買うお金はありませんから、運用会社が皆から少しずつお金を集めてまとめて株を買ってくれるのです。

積立NISAでは毎月100円から投資信託を購入できるのですが、少額でも買える理由がココにあります。

運用会社が皆から少しずつお金を集める

↓

運用会社が集めたお金で何百社、何千社の株を購入

↓

その一部を私たちは保有している状態

つまり、

ある一社の株を買うのはとてもリスクがあります。

なぜなら、その一社が潰れてしまったら、株は紙切れになってしまうから。

だから、そうならないために、複数の会社の株を詰め合わせたパックを買うのです。

ただ、自分一人では複数の会社の株を買うお金はありませんから、少量ずつ詰めて売られている詰め合わせパックを買おう、というわけです。

詰め合わせパックであれば、どこか一社がダメになってしまってもそこまでの影響は受けませんね。

一社の株を買うよりも当然リスクは低いと言えます。

どんな投資信託がある?

日本で取り扱われている投資信託は、約6,000種類あると言われています。

例えば、「SBI・バンガード・S&P500インデックスファンド」という有名な投資信託。

これは、アメリカの大企業約500社の株の詰め合わせパックです。

500社を一気に買ってしまうのです。皆さんがお使いのGoogleやAmazon、Appleの株ももちろん含まれていますよ。

また、「eMAXIS Slim 全世界株式(オール・カントリー)」という投資信託は、全世界47か国、約3000社の株の詰め合わせパックです。

3000社ってすごい数ですよね。

これだけ分散投資をしておけば、どこか1社がダメになっても、他のどこかは伸びているでしょう。

ココがポイント

積立NISAとiDeCoのメリット

『積立NISA』と『iDeCo』は、投資信託を入れていく買い物袋だとお伝えしました。

『積立NISA』と『iDeCo』は、投資信託を入れていく買い物袋だとお伝えしました。

では、通常の『特定口座』という買い物袋に入れていくのと何がちがうのか、

一番の大きな違いは、先ほどもお伝えした通り、税金がお得(運用益が非課税)という点です。

投資なので、当然儲かる可能性があります。

通常の『特定口座』では、利益の約20%を税金として支払わなければならないのですが、『積立NISA』や『iDeCo』を使うと税金を払わなくていいのです。

これが、最大のメリットだと言えます。

運用益が非課税

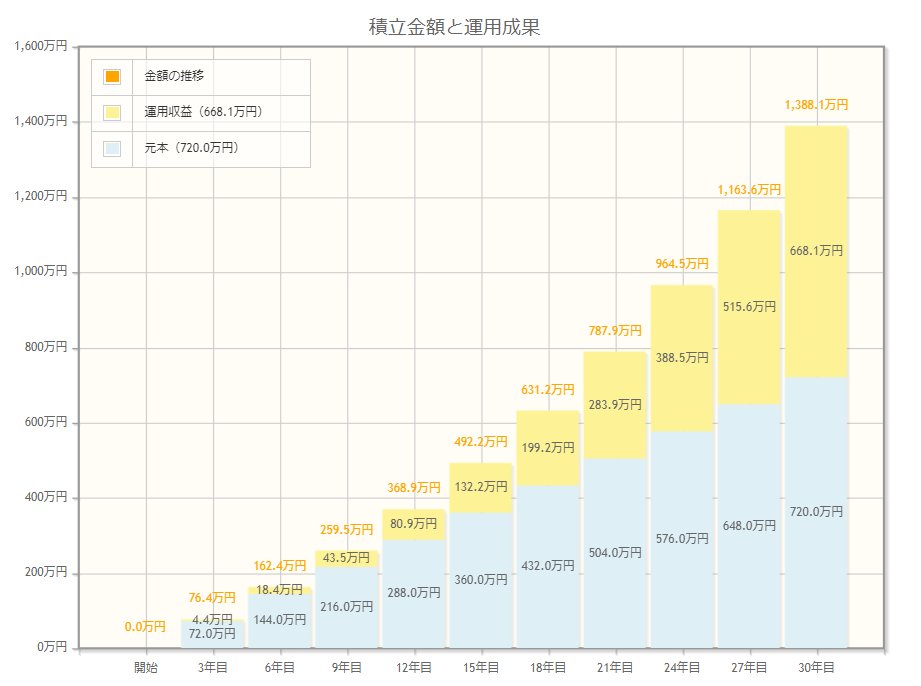

最大のメリットは、運用益が非課税ということで、実際にはどのくらい得なのか見てみましょう。

仮に、30歳の人が毎月2万円を60歳まで積み立てた場合、どのくらいの利益が出る可能性があるのか…

30年間4%の利回りで運用した場合のシミュレーション結果です。

※金融庁HPにて投資シミュレーションした結果

この場合、668.1万円利益が出ています。

通常であれば、

の税金がかかるところが非課税(税金0円)です!

つまり、133.6万円が0円!すごいですよね!

金融庁のホームページで投資シミュレーションが簡単に出来ますので、やってみてください。

シミュレーションサイトはこちら。

iDeCoには、その他にも掛金が所得控除になるという節税メリットもあります。

積立NISAとiDeCoの特徴

それでは、最大のメリットが分かったところで、『積立NISA』と『iDeCo』の特徴を比較して見ていきましょう。

それでは、最大のメリットが分かったところで、『積立NISA』と『iDeCo』の特徴を比較して見ていきましょう。

左右にスクロールしてください。

| 積立NISA | iDeCo | |

| 商品 | 投資信託のみ | 主に投資信託 一部、定期預金あり |

| 月々 最低掛金 |

100円 | 5,000円 |

| 年間 掛金上限 |

40万円 | 14.4万円~81.6万円 |

| 口座管理 手数料 |

かからない | かかる (月171円~) |

| 運用益 非課税期間 |

20年 | 60歳まで |

| 引き出し 制限 |

なし (突発的な出来事にも対応できる) |

あり (60歳まで引き出せない) |

大きな特徴の違いは、『積立NISA』はいつでも引き出すことが出来るのに対して、『iDeCo』はいったん預けたお金は60歳まで引き出せない(解約できない)、ということです。

その分、『iDeCo』にはかけたお金が所得控除になるというメリットがありますが、60歳まで引き出せないということは、ある程度手元にお金がある人でないとやるべきではないと言えます。

積立NISAとiDeCo、どっちがオススメ?

比較表を見てもどっちを選べばいいか分からないよ!という方は、まずは積立NISAから始めてみることをオススメします。

積立NISAのメリット・デメリット

【積立NISAのメリット】

- 運用益が非課税

- 引き出し制限がない

- 金融庁によって長期投資にふさわしい厳選された低コストな投資信託ばかりで大きく失敗するケースが少ない

- 口座管理手数料がかからない

【積立NISAのデメリット】

- 投資なので元本保証はされていない

『積立NISA』はこんな人にオススメ

とりあえず何か始めてみたい方

少額から始めたい方

iDeCoのメリット・デメリット

【iDeCoのメリット】

- 運用益が非課税

- 掛金が所得控除となる

- 一部、元本保証の定期預金がある

【iDeCoのデメリット】

- 60歳まで引き出せない

- 投資信託を購入した場合、元本保証はされていない

- 口座管理手数料がある(月171円~)

- 特別法人税の存在(1999年から凍結中)

特別法人税とは

積立金の全額に、一律1.173%が課税されるもの。令和5年(2023年)3月31日までは、凍結が決定している。延長を重ね1999年からずっと凍結となっているため解除となる可能性は低いと考えられるが、解除となった場合は積立金に税金がかかるようになる。

『iDeCo』はこんな人にオススメ

金融資産が100万円以上ある人

毎月5万円以上貯蓄する余裕がある人

iDeCoは、60歳までお金を引き出せないというデメリットがあるものの、裏を返せば、縛りができるため、お金に余裕があっても貯金が苦手で、あればあるだけ使ってしまう人にはオススメと言えるでしょう。

強制的に老後資金が貯まっていきます。

また、iDeCoは積立時の掛金が所得控除となる節税効果があるため、所得が高い会社員にもオススメです。

オススメの口座開設場所

『積立NISA』も『iDeCo』も投資信託を購入することなので、証券口座をお持ちでない方は口座開設をしなければいけません。

『積立NISA』も『iDeCo』も投資信託を購入することなので、証券口座をお持ちでない方は口座開設をしなければいけません。

銀行や窓口のある証券会社で口座開設をすると手数料が高いため、

ネット証券がオススメです。

全く分からない方は、『楽天証券』もしくは『SBI証券』で口座開設すれば間違いありません。

手数料が最安なのでオススメです。

私自身は、『積立NISA』は楽天証券で、『iDeCo』はSBI証券でしています。

まとめ

『積立NISA』も『iDeCo』も税金面でとてもお得な制度です。

ある程度(月の生活費×6か月分以上)貯金があって、なおも毎月現金貯金をしている方は始める価値があります。

ただし、どちらも投資には変わりありませんので、リスクはあります。自分の背負える範囲内で、少額から始めるといいでしょう。

こちらもCHECK

-

-

【投資信託の選び方4ステップ】どれをどうやって選べばいいの?!【初心者向け銘柄選び】

{kind=link}