こんな疑問を解決します。

この記事を読むと、信託報酬手数料1%の差が、投資にどのくらいの影響を及ぼすのか、信託報酬手数料を見る重要性が分かるようになります。

では、さっそく本題に入りましょう。

信託報酬手数料とは?

まず初めに、信託報酬手数料が何かを簡単に解説します。

まず初めに、信託報酬手数料が何かを簡単に解説します。

信託報酬手数料は、投資信託の運用手数料のことで、日々発生している費用です。

つまり、投資信託を保有している限り、永遠に払い続けるものなのです。

投資信託は、本来自分でやらなくてはいけない銘柄選びや入れ替え等の作業を運用会社が勝手にやってくれます。

信託報酬手数料は、そういう難しくて面倒くさい作業をお任せしている手数料だと考えると良いでしょう。

この手数料は、私たちが預けている資産から日々引かれています。

積立金額とは別に引き落としがあったり、手出しが発生したりするわけではありませんので、意識しなければ気づかない費用だと言っても過言ではないでしょう。

ですが、投資信託を保有している限り毎日毎日確実に発生しているわけですから、何十年と運用を続けていくと大きな差が生まれるのです。

『塵も積もれば山となる』ですね!

楽天証券【積立投資ランキング】トップ10で費用を比較

信託報酬手数料が重要な理由が少しだけ分かったところで、実際に費用がどのくらい発生するのかを見てみましょう。

信託報酬手数料が重要な理由が少しだけ分かったところで、実際に費用がどのくらい発生するのかを見てみましょう。

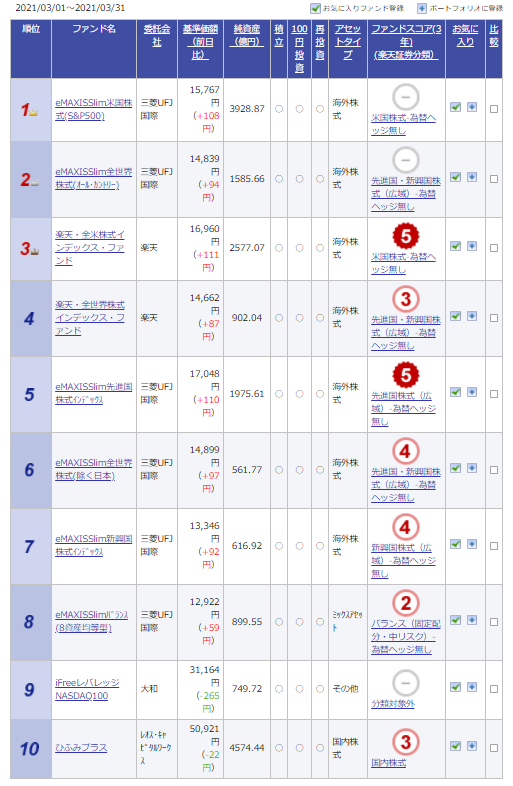

こちらは、2021年3月の楽天証券【積立投資ランキング】トップ10です。

楽天証券より2021年4月29日現在

この10個の銘柄について、手数料を実際に計算してみました。

条件は下記です。

計算結果がこちらです。

左右にスクロールしてください。

| 順位 | ファンド名 | 信託報酬手数料 | 20年後の資産総額 | 20年間の手数料合計 | 何に投資をしているか |

| 1 | eMAXISSlim米国株式(S&P500) | 0.0968% | 1236万円 | 14万円 | 米国株式約500社(大型株(時価総額の約80%をカバー)) |

| 2 | eMAXISSlim全世界株式(オール・カントリー) | 0.1144% | 1234万円 | 16万円 | 全世界株式約3000社(大中型株(時価総額の約85%をカバー)) |

| 3 | 楽天・全米株式インデックス・ファンド | 0.1620% | 1227万円 | 23万円 | 米国株式約4000社(大中小型株(米国市場の上場株式ほぼ100%)) |

| 4 | 楽天・全世界株式インデックス・ファンド | 0.2120% | 1220万円 | 30万円 | 全世界株式約8000社(大中小型株(時価総額約98%をカバー)) |

| 5 | eMAXISSlim先進国株式インデックス | 0.1023% | 1235万円 | 15万円 | 日本を除く先進国の株式(日本を除く先進国22か国に上場する大中型株(時価総額約85%をカバー)) |

| 6 | eMAXISSlim全世界株式(除く日本) | 0.1144% | 1234万円 | 16万円 | 全世界株式約8000社(大中小型株(時価総額約98%をカバー)) |

| 7 | eMAXISSlim新興国株式インデックス | 0.1870% | 1223万円 | 27万円 | 新興国株式約1200社(新興国26か国の大中型株) |

| 8 | eMAXISSlimバランス(8資産均等型) | 0.1540% | 1228万円 | 22万円 | 国内株式・先進国株式・新興国株式・国内債券・先進国債券・新興国債券・国内リート・先進国リートに12.5%ずつ均等投資 |

| 9 | iFreeレバレッジ NASDAQ100 | 0.9900% | 1116万円 | 134万円 | 米国株式100社(米国ナスダック市場に上場している時価総額の大きい非金融企業100社) |

| 10 | ひふみプラス | 1.0780% | 1105万円 | 145万円 | 国内外の上場株式(アクティブファンド) |

『20年の手数料合計』を見ると、一番安いもので14万円、一番高いもので145万円になっています。

これらの商品は全て投資対象が違うため、一概にどれが良くてどれがダメだとは言えないのですが、同じ運用成績(20年間利回り5%)でも、信託報酬手数料が違えば、20年間で150万円近く、手数料として支払うお金に差が生まれることが分かりました。

同じ運用結果になるのに、手数料が違う⁈

投資信託は、たくさんの会社が作っていますので、同じような商品がいっぱいあります。

投資信託は、たくさんの会社が作っていますので、同じような商品がいっぱいあります。

インデックスファンドは、指数に連動することを目指す投資信託なので、同じ指数への連動を目指していれば、運用結果は、ほぼ同じなります。

同じ指標に連動する商品(投資信託)=同じ運用結果になるはずなのに、手数料が違うものが存在しています。

こちらをご覧ください。

これらは全て、『日経平均株価』に連動する投資成績を目指す投資信託です。

左右にスクロールしてください。

| ファンド名 | 信託報酬手数料 | 20年後の資産総額 | 20年間の手数料合計 | 何に投資をしているか | |

| 1 | eMAXIS Slim国内株式(日経平均) | 0.15% | 1229万円 | 21万円 | 日経平均株価 |

| 2 | 朝日ライフ 日経平均ファンド | 0.55% | 1173万円 | 77万円 | 日経平均株価 |

| 3 | 日経225ノーロードオープン | 0.88% | 1130万円 | 120万円 | 日経平均株価 |

いずれも、『月3万円を20年間積立投資して、5%の利回りで運用できた』と仮定しています。

違う点は、信託報酬手数料。

『20年間の手数料合計』を見ると、驚きですね。

同じ結果が出るはずの投資信託なのに、手数料が約100万円も違います。

運用結果が同じなら、より安い手数料で運用してもらえた方がいいですよね!

この3つの商品の中から選ぶとしたら、私だったら間違いなく『eMAXIS Slim国内株式(日経平均) 』です。

信託報酬手数料、1%の差はどのくらい?

最後に、信託報酬手数料の差が0.1%・0.5%・1%あった場合、20年・30年・40年運用すると、どのくらいの差が出るのかを見ておきましょう。

最後に、信託報酬手数料の差が0.1%・0.5%・1%あった場合、20年・30年・40年運用すると、どのくらいの差が出るのかを見ておきましょう。

条件は下記です。

- 信託報酬手数料最安クラスの0.1%と比較。

- 運用利回りは、5%とする。

計算結果がこちらです。

| 20年運用 | 30年運用 | 40年運用 | |

| 0.1%の差 | 15万円 | 44万円 | 111万円 |

| 0.5%の差 | 69万円 | 212万円 | 525万円 |

| 1%の差 | 134万円 | 403万円 | 980万円 |

40年間運用すると、なんと、たった1%の信託報酬手数料の差で、980万円支払う金額が違うことが分かりました。

驚きですね。

0.5%の差でも500万円以上、0.1%の差でも100万円以上違っています。

この差はめちゃくちゃ大きくないですか⁈

そして、この手数料は、日々少しずつ自分の財産から引かれていくので、こんな大金を支払っているにも関わらず、気づくことがない可能性もあります。

知らずにいると怖いですね。

まとめ

信託報酬手数料、たった1%の差で資産に大きな差が生まれることが分かりました。

信託報酬手数料、たった1%の差で資産に大きな差が生まれることが分かりました。

未来のことは誰にも分からないので、運用成績がどうなるかは分かりません。

ですが、手数料は事前に分かるのです。

費用を抑えることは、資産形成していく上で、とっても重要。

手数料にはシビアになりましょう。

{kind=link}