こんな疑問を解決します。

いざ、資産運用を始めてみようと思っても、制度がたくさんありすぎて悩みますね。

どんな方にどんな方法が合っているのか解説します。

当記事はこんな方にオススメです。

資産運用を始めてみたい方

NISA・つみたてNISA・iDeCo、それぞれの特徴を知りたい方

自分には何が合っているのか知りたい方

それでは、さっそく本題に入りましょう。

もくじ

【NISA・つみたてNISA・iDeCo】すべて投資(資産運用)で、買った資産を入れる買い物袋が違うだけ

まず初めに、NISA・つみたてNISA・iDeCo、全く違うものだと思っている方も多いのですが、どれも同じ、投資(資産運用)をすることです。

まず初めに、NISA・つみたてNISA・iDeCo、全く違うものだと思っている方も多いのですが、どれも同じ、投資(資産運用)をすることです。

購入した株等の資産をどの買い物袋に入れていくか、『NISA』という名の買い物袋なのか、『つみたてNISA』という名の買い物袋なのか、『iDeCo』という名の買い物袋なのか、そういうイメージをしてください。

通常、株等の資産を購入すると、『特定口座』という買い物袋に入れていくのですが、『NISA』や『つみたてNISA』、『iDeCo』という名の買い物袋に入れた方がお得なことがあるため、オススメされているのです。

NISA・つみたてNISA・iDeCoは、何がお得なの?

NISA・つみたてNISA・iDeCoは、いったい何がお得なのか気になりますね。

一言で言ってしまうと、税金がお得です。

つまり、節税になるということ。

NISA・つみたてNISA・iDeCo、3種類の制度の共通点は、運用益が非課税になることです。

iDeCoには、運用益が非課税になることの他、掛金が所得控除になるという節税効果があります。(後述します)

運用益が非課税ってそんなにいいの?

運用益が非課税になると言われてもピンときませんね。

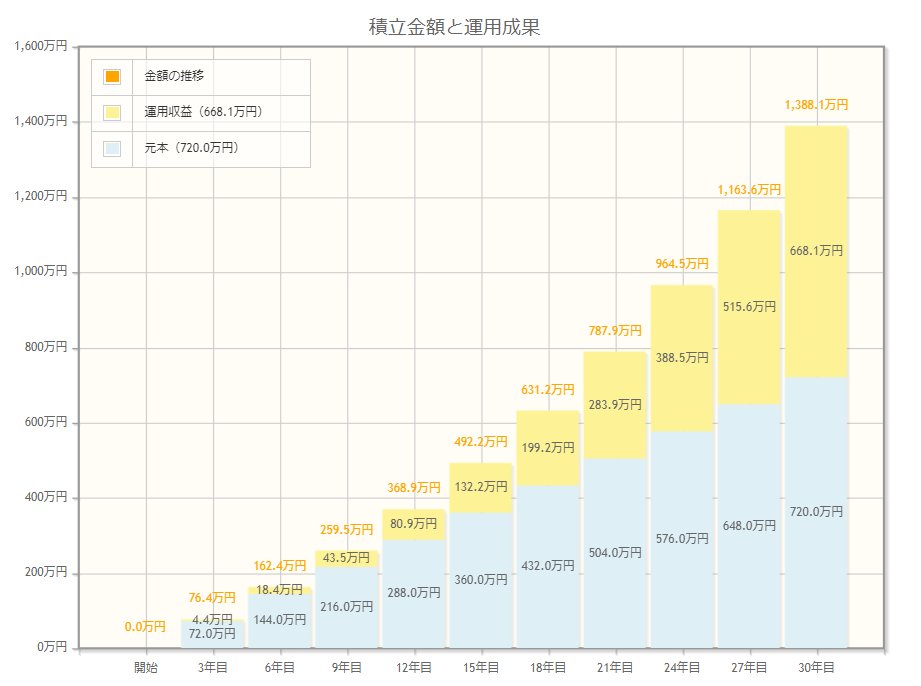

こちらをご覧ください。

これは、毎月2万円を30年間積み立てし、年間4%の利回りで運用できた場合のシミュレーション結果です。

※金融庁HPにて投資シミュレーションした結果

30年目には、元本は720万円(月2万×12か月×30年)、運用益は668.1万円となっています。

通常の『特定口座』で運用していると、運用益(上記の場合668.1万円)には、所得税と住民税合わせて約20%の税金がかかります。

つまり、668.1万円の利益のうち、133.6万円を税金として支払わなければならないということです。

ですが、これを、運用益が非課税になるNISA・つみたてNISA・iDeCoで運用すると、なんと0円になるんです!

133.6万円が0円!すごいですよね!

金融庁のホームページで投資シミュレーションが簡単に出来ますので、やってみてください。

シミュレーションサイトはこちら。

【NISA・つみたてNISA・iDeCo】それぞれの特徴

NISA・つみたてNISA・iDeCoで運用すると良い事(非課税メリット)があると分かったところで、それぞれの特徴を見ていきましょう。

NISA・つみたてNISA・iDeCoで運用すると良い事(非課税メリット)があると分かったところで、それぞれの特徴を見ていきましょう。

併用の可否

まず、それぞれの特徴を見ていく前に、一点、注意点として、併用の可否をお伝えしておきます。

『NISA』と『つみたてNISA』は併用不可です。

『NISA』と『つみたてNISA』はどちらか一方を選ぶことになりますので、その点は覚えておいてください。

『NISA』と『つみたてNISA』どちらか一方と、『iDeCo』の併用は可能です。

まとめると、下記のようになります。

NISA+つみたてNISA→×

NISA+iDeCo→○

つみたてNISA+iDeCo→○

必ず併用しなければならないわけではなく、もちろん、どれか一つのみを利用することは可能です。

つまり、あなたが非課税枠を使って資産運用を始める時は、3つの制度のうちいずれか1つの制度を選ぶか、『NISA』+『iDeCo』で運用するか、『つみたてNISA』+『iDeCo』で運用するかになります。

NISA・つみたてNISA・iDeCoの特徴

NISA・つみたてNISA・iDeCoの重要な特徴をまとめています。

この特徴はどれも重要なので、理解しておきましょう。

表がはみ出す場合は左右にスクロールしてください。

| NISA | つみたてNISA | iDeCo | |

| 非課税期間 | 5年間 | 20年間 | 60歳まで(最長70歳まで可能) |

| 年間限度額 | 120万円 (一括投資OK) |

40万円 (一括投資NG) |

14.4万円~81.6万円 (職業による)(一括投資NG) |

| 投資商品 | 投資信託 国内・海外上場株式 ETF・REIT等 |

金融庁で長期投資に ふさわしいと厳選された 投資信託(数本ETFあり) |

投資信託 保険 定期預金 |

| 掛金の所得控除 | ならない | ならない | なる |

| 口座管理手数料 | かからない | かからない | かかる |

| 途中解約 | 可能 | 可能 | 不可能(60歳までおろせない) |

非課税期間について

非課税期間は、NISAが5年間・つみたてNISAが20年間・iDeCoが60歳まで(最長70歳まで可能)となっています。

iDeCoに関しては始める年齢によりますので、一概に何年とは言えませんが、40歳未満の人がiDeCoをすると、3種の中では一番非課税期間が長いということになります。

非課税期間とは前項でお伝えした通り、運用益が非課税になる期間です。

売却益(買った時と売った時の差)、配当金(株を保有すると年に数回もらえる分配金)、利子など、非課税期間に受け取る利益は全て非課税対象となります。

年間限度額について

年間に非課税で投資できる金額は、制度によって全く異なります。

NISAが一番多く120万円、つみたてNISAは40万円です。

iDeCoは職業によって異なります。

自営業者は月6.8万円(年間81.6万円)、会社員と専業主婦(夫)は月2.3万円(年間27.6万円)、公務員は月1.2万円(年間14.4万円)です。

ココに注意

※会社員の場合、厚生年金基金等の確定給付型の年金を実施している会社の方は月1.2万円、企業型年金のみを実施している会社の方は月2万円となります。該当の方は念のため会社に問い合わせてみましょう。

尚、NISAでは、限度額の120万円を一括投資(一気にまとめて投資すること)も可能です。

つみたてNISAとiDeCoは毎月定額を積み立てていくことになりますので、一括投資は出来ません。

投資商品について

投資商品は、NISAが一番幅広く、色々選べます。

NISAでは、投資信託の他、国内・海外の上場株式を個別で買ったり、国内・海外のETF(上場投資信託)やETN(上場投資証券)、J-REIT(国内)、海外REIT、新株予約権付社債といった、多彩な商品が非課税対象商品になっています。

つみたてNISAは、数本ETFがあるだけで、ほとんどが投資信託です。

iDeCoもほとんどの商品が投資信託で、一部、保険や定期預金があります。

非課税期間・年間限度額・投資商品から言えること

ここまで、非課税期間・年間限度額・投資商品について見てきました。

ここまで、非課税期間・年間限度額・投資商品について見てきました。

この3点から言えることは、NISAは中級者向けであるということです。

NISAは中級者向けである

NISAは非課税期間が一番短く(5年)、年間限度額は一番多い(120万)です。また、一括投資も可能な制度です。

このことから、短期で大きく掛け大きく利益をあげたい人、短期売買を目的としている人には適していると言えるでしょう。

短期売買とは、例えば、ある株が下がった時にガツンと買い、短期で値上がりした時に一気に売って、売買益を出す手法です。

短期売買は、うまくいけば、長期の積立投資より良い成績が出せるでしょう。

このような取引を望んでいる人にはNISAが良いと言えます。

ただし、いつ買ったらいいのかいつ売ったらいいのか、ある特定の株が安いとか高いとか、判断することはとても大変なので、投資に慣れていない初心者には難しいかもしれませんね。

そのため、中級者向けであると言えるでしょう。

尚、つみたてNISAとiDeCoでは、商品が投資信託(一部例外あり)に限られていますので、例えば、「上場株式投資を非課税で運用したい」という場合には、NISAを選ぶほかありません。

掛金が所得控除になるのはiDeCoだけ

続いて、“掛金の所得控除”という視点で、制度を比べていきましょう。

続いて、“掛金の所得控除”という視点で、制度を比べていきましょう。

所得控除とは

所得控除がよく分からない方もいらっしゃるかもしれませんので、簡単に解説します。

所得控除を理解するには、私たちが払う所得税と住民税の課税の仕組みを理解する必要があります。

課税の仕組みは下記の通りです。

【会社員の場合】

1年間の給料ー給与控除ー所得控除=課税所得

課税所得×所得税の税率=所得税

課税所得×住民税の税率=住民税

【自営業の場合】

1年間の収入ー経費ー所得控除=課税所得

課税所得×所得税の税率=所得税

課税所得×住民税の税率=住民税

所得控除を増やし、課税所得を減らすことができれば、所得税と住民税が減ることがなんとなくお分かり頂けるでしょうか?

iDeCoでは、掛金が全額所得控除となります。

そのため、掛けた分だけ課税所得を減らすことができ、所得税と住民税が安くなるというわけです。

節税効果は実際にはどのくらい?

ここでは、会社員を例に、実際の節税金額をみていきます。

ここでは、会社員を例に、実際の節税金額をみていきます。

会社員の方が月々掛けられる上限2.3千円を毎月かけたとします。

そうすると、年間掛金は2.3万円×12か月=27.6万円です。

27.6万円所得控除が増えると、所得税と住民税はざっくりこのくらい安くなります(年間)。

| 所得税 | 住民税 | |

| 年収300~400万円 | 1.4万円 | 2.8万円 |

| 年収500~600万円 | 2.8万円 | 2.8万円 |

| 年収700万円以上 | 5.5万円 | 2.8万円 |

年収が高い人の方が所得税の節税効果が高くなる理由は、日本は累進課税制度なので、所得が高い人の方が所得税率が高いためです。

この表の節税額は、年額なので、これを何年も続けた場合、節税効果はかなり大きいですね!

仮に、年収700万円以上の人が30年間iDeCoを続けた場合、(5.5万円+2.8万円)×30=249万円の節税となります。

つまり、iDeCoで資産運用しなければ払うはずの249万円を払わなくて良くなるということです。

iDeCoが一番お得?一番良い?

ここまでを見ていくと、

ここまでを見ていくと、

確かに、iDeCoの節税効果は絶大です。

ただし、iDeCoには知っておきべき注意点が4つありますのでしっかり見ておきましょう。

iDeCoの注意点① 所得がない場合は、所得控除の恩恵を受けることができない

まず、一つ目の注意点は、所得がない場合、そもそも所得税と住民税を支払っていませんから、所得控除の恩恵を受けることが出来ないことです。

つまり、仕事をしていない専業主婦(夫)の方は、『所得控除』というiDeCo特有のメリットを活かすことができないのです。

iDeCoの注意点② 住宅ローンを組んでいる場合、所得控除の恩恵を受けられない場合がある

2つ目の注意点は、住宅ローンを組んでいる場合、住宅ローン控除による節税をすでに受けているため、iDeCoの節税効果は意味がない可能性があることです。

住宅ローン控除は、所得控除ではなく、直接税金を控除するものなので、最強の節税制度です。

この節税制度により、そもそも払うべき税金がなくなっている場合があります。

そうすると、いくらiDeCoで所得控除しても、恩恵を受けることが出来ないのです。

iDeCoの注意点③ 口座開設手数料、口座管理手数料がかかる

3つ目の注意点は、NISAとつみたてNISAでは発生しない、口座開設手数料と口座管理手数料がiDeCoでは必要なことです。

iDeCoナビによると、最安の口座開設手数料は2,829円、口座管理手数料は月々171円となっています。

口座開設手数料は一度きりなので良いとしても、口座管理手数料は解約するまで毎月かかる費用なので知っておく必要があるでしょう。

iDeCoの注意点④ 60歳まで使えない

最後の注意点は、iDeCoは一度始めると、60歳まで資金を引き出すことが出来ないことです。

iDeCoは、個人年金の一種なので、そもそもの目的が老後資金作りです。

そのため、資金は60歳まで拘束されます。

始めるなら、この点は絶対に知っておく必要があるでしょう。

結論

ここまで、3つの制度を詳しく解説してきました。

制度ごとに合っている人・合っていない人をまとめましたのでご覧ください。

【○合っている人】

| NISA | つみたてNISA | iDeCo |

| ・個別株式投資をしたい人 ・まとまったお金を使って、短期売買をしたい人 |

・コツコツと長期で資産形成をしたい人 ・少ない資金で始めたい初心者の人 |

・老後資金を作りたい人 ・所得の高い会社員(節税効果が高い為) |

【×合っていない人】

| NISA | つみたてNISA | iDeCo |

| ・コツコツと長期で資産形成をしたい人 | ・個別株式投資をしたい人 ・まとまったお金を使って、短期売買をしたい人 |

・資金に余裕がない人(60歳まで引き出せない為) ・所得控除の恩恵を受けられない人(収入がない・住宅ローン控除対象者) |

初心者には『つみたてNISA』か『iDeCo』がオススメ

いかがでしたか?自分に合った制度は見つかりましたか?

いかがでしたか?自分に合った制度は見つかりましたか?

どれを選ぶかは、投資目的で選ぶといいでしょう。

個別株式投資を非課税でしたい場合は、NISAを選択することになります。

iDeCoは、60歳まで引き出すことが出来ませんから、使い道は老後資金一択となります。

投資をする目的が老後資金の人にはおすすめの制度です。

また、所得の高い人にとっては、所得控除による節税効果も絶大です。

「このお金は老後まで使えなくても大丈夫!」という余剰資金がある方は、是非利用しましょう。

60歳前に使う可能性がある資金なら、いつでも解約できるつみたてNISAがおすすめです。

つみたてNISAの商品は、金融庁が長期投資に向いていると厳選したものに限られているため、「投資の右も左も分からない…」「なんかこわい…」「でもやってみたい...」という方も、そんなに負担なく始めることが出来るでしょう。

つみたてNISAは、口座開設場所(ネット証券等)によっては、100円から積み立て可能な点も、初心者にはおすすめです。

ちなみにiDeCoは5,000円からの投資となります。

口座開設は、ネット証券一択

いざ投資を始めようとすると、まずはじめに、口座開設をしなければいけません。

いざ投資を始めようとすると、まずはじめに、口座開設をしなければいけません。

NISA・つみたてNISA・iDeCoの口座は、それぞれ一か所でしか口座開設が出来ませんので、口座開設前にどこが自分に合っているか調べてみましょう。

口座開設は、銀行窓口や証券窓口でおこなってはいけません。(手数料が高い上に商品が少なすぎる)

ネット証券一択です。

ネット証券で開設すれば、どこで開設しても大きく後悔することはないと思いますが、個人的には『つみたてNISA』をするのであれば、『楽天証券』がおすすめです。

おすすめの理由は、こちらです。

100円から投資可能

取扱い商品が多い

楽天カード決済にすれば、楽天ポイントがたまる

つみたてNISAは、最大で毎月33,333円(年間40万円÷12か月)積み立てが可能なので、これを楽天カードで支払った場合、月に333ポイント、年間約4,000ポイント貯まる計算です。

何十年も積み立てていくわけですから、結構なポイント数になるはずですね。

また、受け取ったポイントは、投資にも使えますから無駄がないと思いますよ!

そのほか、SBI証券や松井証券も取扱い商品が多いので、良いと思います。

間違っても、銀行窓口には行かないようにしましょう!(※取扱い商品が3本とか5本とかで、良い商品がそろっていません。)

以上、参考になると幸いです。

こちらもCHECK

-

-

【投資信託の選び方4ステップ】どれをどうやって選べばいいの?!【初心者向け銘柄選び】

こちらもCHECK

-

-

【おすすめ9選】投資信託【地域別まとめ】

{kind=link}