「投資ってなんかこわい…」

「資産運用、始めなきゃなーと思ってはいるものの、なかなか踏み出せない」

そんな方は、元本割れをすることが怖いからではないでしょうか。

投資と聞くと、「ええ・・」と拒絶反応。

「だって、損することもあるよね?」

そう思ってしまいますね。

本記事では、そんな方が一歩踏み出せるように、積立投資のメリットと知っておくべきデメリットを解説します。

積立投資のメリット・デメリットを知った上で、投資をする・しないの選択は個人の自由。

ですが、知らずに選択してしまうのは非常にもったいないことです。

この機会に一度学んでみましょう。

一歩踏み出すことが出来るかもしれません。

もくじ

積立投資のメリット

積立投資がおすすめな理由①時間分散が出来る

『ドルコスト平均法』という投資手法を聞いたことがありますか?

『ドルコスト平均法』という投資手法を聞いたことがありますか?

ドルコスト平均法とは、『一定の金額で』『定期的に』価格が変動する株等を購入することです。

ドルコスト平均法を行うことで、誰でも自然に、高い時には少なく買い、安い時には多く買うという、一見難しいことができるのです。

株式投資において、

「安い時に買って、高い時に売れば儲かる」というのは誰にでも分かるのですが、その“安い時”“高い時”が分からないから困るわけです。

一定の金額を定期的に購入する積立投資をすれば、時間分散ができます。

そして、誰でも自然とお得な時に多く買うことが出来るようになるのです。

積立投資の大きな利点と言えるでしょう。

積立投資がおすすめな理由②積立投資を20年以上続けていれば、損する可能性が極めて少ない

誰だって損したくはありません。

誰だって損したくはありません。

“株”と聞くと、“お金が減る可能性があるもの”とイコールにしてしまいがちです。

私も実際そうでした。

ですが、過去の実績を見てみると、想像していた結果ではいことが分かったのです。

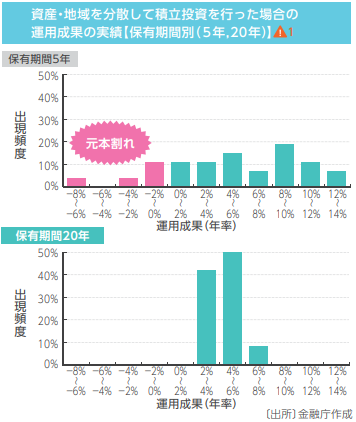

こちらのデータを見てください。

このデータは、金融庁が作成した資料です。

保有期間5年では、元本割れしている場合が多いものの、長期間(20年以上)投資を続けることで元本割れする可能性が極めて低いことが分かります。

過去の実績では、20年以上積立投資をした場合、元本割れしたことはありませんでした。

もちろん、過去が未来の保障をしてくれるわけでないので、投資の世界において『絶対』はありません。

ですが、積立投資を長期間続けることで元本割れするリスクが極限まで減らせると言えるでしょう。

積立投資がおすすめな理由③相場を気にしなくていいため、長く続けられる可能性が高くなる

長期で見ると右肩上がりの株価も、短期的には値下がりする場合があります。

長期で見ると右肩上がりの株価も、短期的には値下がりする場合があります。

上がり下がりする相場をずっと見ていることはとても大変です。

例えば、リーマンショック時は最大約50%の下落、コロナショック時は最大約30%の下落をしました。

仮に、1,000万円資産運用をしていると、リーマンショック時、1000万円の資産は500万円くらいに減っているのを目にするわけです。

これって結構こわくないですか?

株価が下がっていると、

「あーー、株が下がってる。資産が減っていく・・・」と感情が揺さぶられ、これ以上損するのが怖くなり、損しているところで売ってしまう可能性が出てきます。

逆に、株が上がったときには、「もっと上がるかもしれないし今買うべき?!」と高い価格で購入してしまう、なんてこともあるかもしれません。

これは、どちらもやってはいけないことです。

感情に振り回されると、間違った選択をする可能性が高くなります。

積立投資のいいところは、積立設定さえしておけば、ほったらかしで決まった日に購入されることです。

積立投資であれば、何なら忘れてしまって、1年に1度見直しをする程度でもいいかもしれません。

投資は、長期間続けることが何よりも重要です。

積立投資であれば、相場を気にしなくていいため、感情に左右されずに長く続けられる可能性が高くなります。

積立投資のデメリット

積立投資にメリットがあることは分かって頂けたと思います。

積立投資は初心者の人におすすめの手法だと言えるでしょう。

そんな積立投資、デメリットもありますのでチェックしておきましょう。

積立投資のデメリット①損する可能性もある

過去20年間積立投資を続けるとマイナスになったことがないという実績もある株式相場ですが、未来も同じとは限りません。

過去20年間積立投資を続けるとマイナスになったことがないという実績もある株式相場ですが、未来も同じとは限りません。

いくら長期間積立投資を続けたとしても、相場に『絶対』はないため、損する可能性もあるのです。

背負えるリスクの範囲内で投資をする必要があると言えるでしょう。

積立投資のデメリット②短期間で大きな利益を求めることは出来ない

積立投資は一括投資に比べ、運用する資産が少しずつしか増えません。

積立投資は一括投資に比べ、運用する資産が少しずつしか増えません。

例えば、120万円を一気に投資した場合と2万円ずつ60回に分けて120万円を投資する場合、仮に投資を始めた翌月に30%株価が上昇すれば、一気に投資をした場合はそれだけで30万円の利益が出ます。それに対して、積立投資ではまだ2万円しか投資していないため30%上昇したところで利益は6千円です。

また、○○ショックで相場が低迷している時に多額の資金を一括投資をすれば、相場回復時に大きなリターンを得ることが出来ます。ですが、積立投資では毎月の掛け金は小さいため、回復時でのリターンも少ないのです。

実際、コロナショックで相場がガクッと落ちた時に、一括投資をして何千万と儲けた社長を知っています。

このように、一括投資であれば短期間で大きな利益を得る可能性があるわけですが、毎月コツコツ積み立てをする積立投資では、短期間で大きな利益を求めることは出来ないのです。

ただ、『リスクとリターンは表裏一体』

リターンが狙えるということは、それだけリスクもあるのです。

積立投資は、大きなリスクを背負わず、少しずつ少しずつ資産を育てるイメージです。

まとめ

数年前、日本では年金2,000万円問題が騒がれました。

これからの時代、資産運用をしておかなければ、公的年金だけではどうにもならず長生きリスクに直面することになるでしょう。

始めてみようかな・・と思った方は、今は国もお得な制度(NISAやiDeCo)を準備してくれています。

つみたてNISAであれば、証券会社によっては100円からの投資が可能です。

100円であれば、お菓子一つ我慢すれば投資が始められますね!

思い立ったが吉日です。

投資をするには、証券口座が必須なので、証券口座の開設から始めてみましょう!

【国も推奨】お得な制度を知りたいなら・・・

-

-

【資産運用どれでする?】NISA・つみたてNISA・iDeCo【初心者向けに徹底解説】

続きを見る

{kind=link}