サラリーマンの皆さん、節税対策していますか?

節税していない人

いやいやいや、サラリーマンには節税対策なんて関係ないでしょ!!

そう思ったあなたは、

たぶん、損しています。

サラリーマンって実は、知らぬ間に税金取られ放題なんです。

理由は、頭の良い~人たちによって、税金のことを全く知らなくても納めることのできるシステム(源泉徴収制度)が作られているから。

お給料の30%くらいを、税金で支払っています。

とはいえ、会社員である以上、それを逃れることはできません。

なので、出来る限りのことはやっていこうということで、本記事では、会社員の方に絶対やってほしい節税対策を2つお伝えします。

まだやっていない方は、“すぐに”はじめてくださいね!

もくじ

サラリーマンの節税対策2選

サラリーマンに出来る節税対策は、実はこの2つだけ。

サラリーマンに出来る節税対策は、実はこの2つだけ。

- ふるさと納税

- iDeCo

2つしかないので、

是非活用して頂きたいと思っています。

それでは、それぞれの概要を分かりやすく解説します!

ふるさと納税

皆さん、『ふるさと納税』という言葉は聞いたことがあると思います。

皆さん、『ふるさと納税』という言葉は聞いたことがあると思います。

お得なんだろうなーと分かっていても、なんか

メンドクサイ・・・

お気持ちは、めちゃくちゃ分かります。

ですが、一度やってみると、

何で今までやらなかったんだろう⁈

と思うくらい簡単でお得な制度。

かくいう私も、

なんかメンドクサソウ・・・で、

数年放置していました。

ですが、やってみると、もう簡単でお得で。

ふるさと納税ってどんな制度?

ふるさと納税っていったい何だろう?について分かりやすく解説していきます。

ふるさと納税とは、簡単に言えば

です。

そして寄附したお礼に、寄附先から特産品が頂ける✨

これが、ふるさと納税の仕組みです。

特産品は、寄付額の約3割です!(10,000円の寄附で3,000円の品がもらえるイメージ)

自己負担額は2,000円

ふるさと納税は、『税金を支払う代わりに寄附をする』ことで、寄附した分、税金が安くなるのですが、自己負担額が2,000円発生することを知っておきましょう。

『寄附総額ー2,000円』で計算された額が、税金を支払ったものとして認められます。

例えば、

30,000円寄付した場合は、

60,000円寄付した場合は、

ということです。

2,000円は、特産品をもらう手数料として考えてください。

60,000円を寄付した場合は、おおよそ18,000円(寄附額の3割)の特産品を受け取ることが出来ますので、実質2,000円の自己負担で、18,000円の品が選びたい放題♡ということになります。

税金を支払っても何も受け取れませんから、税金の代わりに一部寄附をして、特産品をもらった方がお得というわけです。

自己負担額は2,000円なので、2,000円以上のものを受け取ることが出来れば、100%お得と言えます。

“ふるさと納税”という名ですが、実際には、“ふるさと(出身地等の故郷)”ではなく、お好きな場所で大丈夫です。

私はいつも、もらえる特産品からふるさと納税先を決めています。

いくら寄付してもいい?

2,000円の自己負担額で、特産品がももらえるなら、たくさんふるさと納税した方がお得だよね?!

そう考える方もいらっしゃるかもしれませんが、いくらでもふるさと納税OKというわけではありません。

税金の一部を、税金の代わりとして寄附出来る制度ですから、もともと10万円の税額の人が、100万円の税金を支払うことは出来ません。

ふるさと納税には、上限額(限度額)が決まっていて、それを超えると、「ただ寄附をした」というだけの状態になってしまうので、ココだけは注意が必要です。

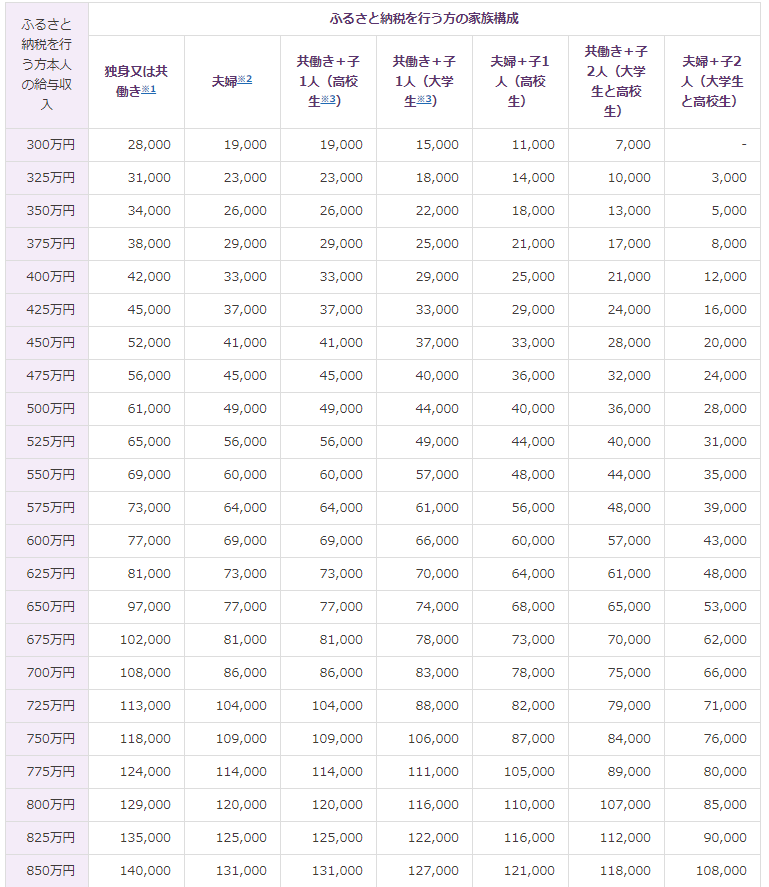

ふるさと納税の上限額を調べよう

実際に、ふるさと納税の上限額を計算してみましょう。

計算は、こちらのサイトでどうぞ。→ふるさと納税控除上限額シミュレーション

「あなた(寄附者様)の給与収入」には会社員の方は額面金額をご入力ください

一覧表も貼っておきますので参考にしてください。

例えば、「会社員の夫、扶養内の妻・高校生未満の子ども」がいる場合は、【夫婦】の欄をご覧くださいね!

年収は、今年の所得です。

会社員の方はだいたいの年収が分かるでしょうから、その見込み額で考えてください。

ふるさと納税をした後の手続きは?

ふるさと納税をした後は、「ふるさと納税をしたから税金安くしてねー」ってことをお知らせしなくてはいけません。

申請方法は下記2種類。

- ワンストップ特例制度を利用する

- 確定申告をする

サラリーマンで、下記すべてに該当する方は、ワンストップ特例制度が利用できます。

- 給与以外に申告する所得がない

- ふるさと納税以外に申告する控除(医療費控除など)がない

- 1年間に5自治体以内の場所にふるさと納税をする

会社員だけに認められた制度なので、確定申告が全く分からなくて絶対無理!!という方は利用してみましょう。

ワンストップ特例制度の方法は、

- ふるさと納税をするときに、【ワンストップ特例制度を希望する】を選択。

- 送られてくる「寄付金税額控除に係る申告特例申請書」に必要事項を記入&必要書類をそろえて返送。

これだけで完了です。

ふるさと納税まとめ

ふるさと納税はとっても簡単3ステップで完了です!

ふるさと納税はとっても簡単3ステップで完了です!

step

1寄付先を選んで寄付する

step

2寄付した証明書とお礼品を受け取る

step

3寄付したことを申請する

実質2,000円で特産品が選びたい放題♡

家でご飯炊くよーという方は、

まずは、白米を頼んでみるといいと思います!

【寄附金の用途】は、お好きなものを選択。(決められない方は市長にお任せしちゃいましょう)

【ワンストップ特例制度】は、とりあえず、「希望する」を選択しておきましょう。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1fb0b2b7.cea17f3a.1fb0b2b8.54b3fe64/?me_id=1361392&item_id=10001255&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff412104-kanzaki%2Fcabinet%2F06095985%2Fimg_h015107_r1_m.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

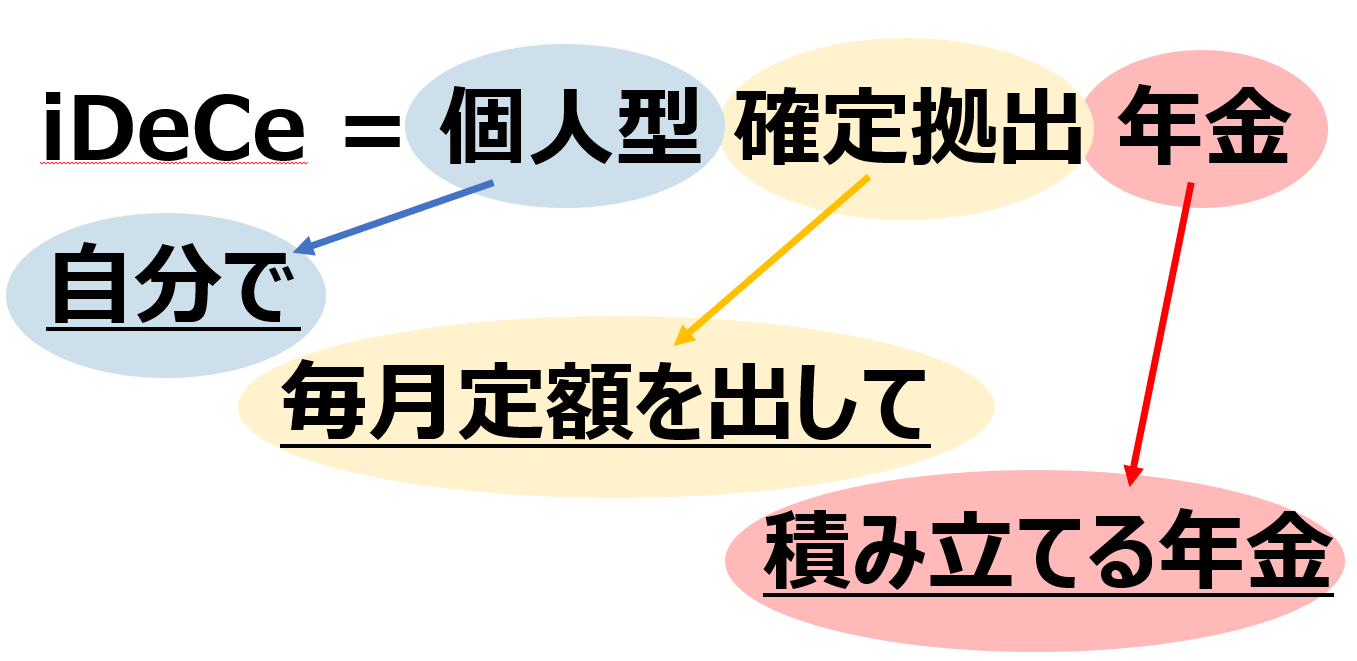

iDeCo

続いて、iDecoの概要を解説します。

続いて、iDecoの概要を解説します。

iDecoとは、簡単にいうと

です。

あらかじめ自分で決めた額を、毎月積み立てていきます。(個人型確定拠出年金)

ただ、普通の年金と違うのは、積み立てていく商品(投資先)は自分で決めてね!ということです。

iDeCoは節税になる

iDeCoは、節税になります。

しかも、かなりの額の節税です。

お得ポイント満載!ひとつずつ見ていきましょう。

節税① 毎月拠出した額が所得控除となる

iDeCoでは、まず初めに、毎月いくら積み立てるのかを自分で決めます。(途中で変更も可)

その自分で決めた額が毎月口座から引き落とされるのですが、その積立額は、所得ではないものとして考えてもらえます。

例えば、毎月2万円と決めた場合、年間24万円ですが、これが所得ではないものとして考えてもらえるため、

所得税率が10%の方であれば、1年間で、

計算方法

所得税 24万円×10%=2.4万円

住民税 24万円×10%=2.4万円

合計4.8万円、本来支払うべき税金を払わなくて済みます。

積み立ては1年ではなく長い年月行いますから、積もればかなり大きい!

例えば、年収500万円の方が毎月2万円、60歳まで積み立てをした場合、

所得税72万円&住民税72万円

合計144万円

も税金が安くなるんです!

自分のための積み立てで税金が安くなるなんてお得ですよね✨

iDeCo公式サイトで簡単にシミュレーションが出来ますので、ご自身の年収(額面)を当てはめて計算してみてくださいね!

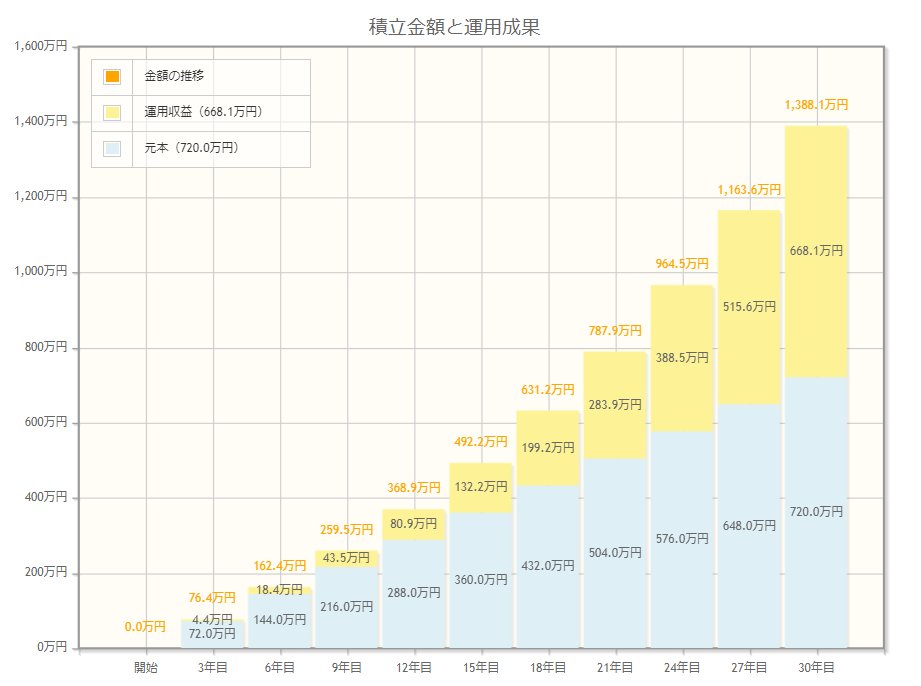

節税② 運用益が非課税

基本的に、積み立てていくのは投資信託です。

つまり、儲かる可能性がある、ということ。

投資で利益が出た場合、通常は20%の税金がかかるのですが、iDeCoの場合は税金が非課税です。

これはとってもお得なことです。

仮に、30歳の人が毎月2万円を60歳まで積み立てた場合、どのくらいの利益が出る可能性があるのか見てみましょう。

30年間4%の利回りで運用した場合のシミュレーション結果です。

※金融庁HPにて投資シミュレーションした結果

この場合、668.1万円利益が出ています。

通常であれば、

計算方法

の税金がかかるところが非課税(税金0円)です!

133万円の税金が0円!すごいですよね!

金融庁のホームページで投資シミュレーションが簡単に出来ますので、やってみてください。

シミュレーションサイトはこちら。

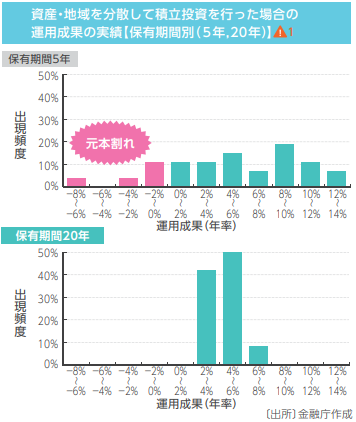

投資だけど、元本割れはしないの?

投資ですから、もちろん元本割れのリスクもあります。

ですが、私は、20年以上続けた場合の元本割れリスクはほぼゼロに近いと思っています。

なぜか?理由は下記のデータからです。

まずは、【保有期間5年】を見てみましょう。

%の数字がマイナスの場合が、元本割れということです。

元本割れしている人が一定数いて、その分、年率12~14%で運用できている人もいます。

このデータから、保有期間5年では、儲かる人は儲かるが損する人は損する、ということが分かります。

次に、【保有期間20年】を見てください。

全員が、2%~8%におさまっています。

大きく儲かる人はいなくなりますが、元本割れの人もいなくなっています。

このことから、私は、長期で運用をすれば元本割れのリスクは限りなくゼロに近いと判断します。

皆さんはいかがでしょうか?

もちろん、このデータは過去の実績なので、未来の事は誰にも分かりません。

投資は最終的には自己判断なので、自分の背負えるリスクの範囲内で始めていく気持ちが大切です。

このデータを見ても、なおも、投資はこわい…絶対に元本割れしたくない…という方は、iDeCoでは、元本保証の定期預金を選択することもできますよ。

節税③ 受け取る時も税制優遇

60歳まで長い間積み立てた大切なお金。

受け取る時も税制優遇があります。

受け取り方法は、下記2種類。

- 一括で受け取り

- 年金として分割受け取り

一括で受け取る場合は「退職所得控除」が、年金として受け取る場合は「公的年金等控除」が使えるので、とってもお得です。

まとめ

サラリーマンに出来る節税対策は少ないですが、やれば必ずお得がとれます。

サラリーマンに出来る節税対策は少ないですが、やれば必ずお得がとれます。

- ふるさと納税

- iDeCo

ぜひ活用していきましょう!

ふるさと納税を活用すれば、お米やお肉、日用品ももらえるので、家計の節約にも繋がります。

iDeCoを活用すれば、節税をしながら老後資金を貯めることが出来ます。

まさに、知っている人がトクをする制度です!

{kind=link}