こんな疑問にお答えします。

この記事を読むと、社会保険料の決まり方、手取りを増やすために出来ることがあるのか、が分かるようになります。

まずはじめに、結論をお伝えします。

社会保険料の決まり方

給料があがれば社会保険料もあがる。

手取りを増やすために出来ること

- 4.5.6月に受け取る残業代を抑える

- ふるさと納税の活用

- iDeCoの活用

では、詳しく解説していきます。

もくじ

社会保険料ってなに?

まずはじめに、“社会保険料”とは何か、を解説します。

まずはじめに、“社会保険料”とは何か、を解説します。

社会保険料とは、社会保険の金額です。

では、社会保険とは何でしょうか?

それは、公的な保険です。

皆さんが、「保険そろそろ入った方がいいのかなー」「保険の見直しどうしようかなー」と考える時に、いつも頭にあるのは“民間の”保険です。

ですが、実はわたしたち、民間の保険に加入しなくても公的保険に加入しているのです。(これを国民皆保険制度といいます)

自営業の方であれば、自分で保険料を納めているため支払っている感覚があると思いますが、会社員の方だとお給料から天引きされていますから、なかなか意識しない部分ですね。

意識せずに払っている公的保険、コレ、実はけっこう手厚い保障があるのです。

民間の保険で損しないためにも、是非知って頂きたい内容です。

-

-

【知っトク】保険加入の前に知るべき公的保険の保障3選

社会保険の金額はどうやって決まるの?

給料が増えたのに、手取りが思うように増えない理由がココにあります。

給料が増えたのに、手取りが思うように増えない理由がココにあります。

社会保険の金額は、給料の金額によって決まるからです。

給料が高くなれば高くなるほど、社会保険の金額も上がる、そのようにできています。

そのため、思うように手取り額が増えない、ということになるのです。

給料から引かれる社会保険料は3種類

給料から引かれる社会保険料は3種類あります。

可能であれば、お手元に給与明細を準備して照らし合わせながらご覧ください。

給料から引かれる社会保険料

- 健康保険

- 厚生年金保険

- 雇用保険

その他に、会社員であれば“労災保険”にも加入しているのですが、労災保険の金額は全額会社負担なので、わたし達のお給料からは引かれていません。

健康保険料・厚生年金保険料の決まり方

それでは具体的に、保険料がどうやって決まっているのかを見ていきましょう。

それでは具体的に、保険料がどうやって決まっているのかを見ていきましょう。

まずは、健康保険と厚生年金保険についてです。

健康保険と厚生年金保険の金額は4.5.6月の給与額で決まる

健康保険料と厚生年金保険料は、4.5.6月に支給される給料を足して3で割った金額、つまり4.5.6月の給料の平均額によって決まります。

正確にいうならば、4.5.6月に受け取る給料なので、4月のお給料が3月に働いた分であれば、3.4.5月に働く分、ということになります。

少し調べたことがある方は、「4.5.6月の給料は抑えた方がいいよ!」なんて話を聞いたことがあるかもしれませんね。

ただ、会社員の給料は固定給が主ですから、給料を抑えるというのは、ちょっと現実的ではない気がします。

あえて出来ることと言えば、自分でしっかり計算し、標準報酬月額(次に解説いたします)が上がらないように、残業を少しコントロールすることでしょうか。

標準報酬月額とは?

4.5.6月の給料、これを3で割った金額を“報酬月額”といいます。

そしてこの“報酬月額”を【標準報酬月額表】にあてはめて、標準報酬月額が決定します。

決定した標準報酬月額の等級によって健康保険と厚生年金保険の金額が決まります。

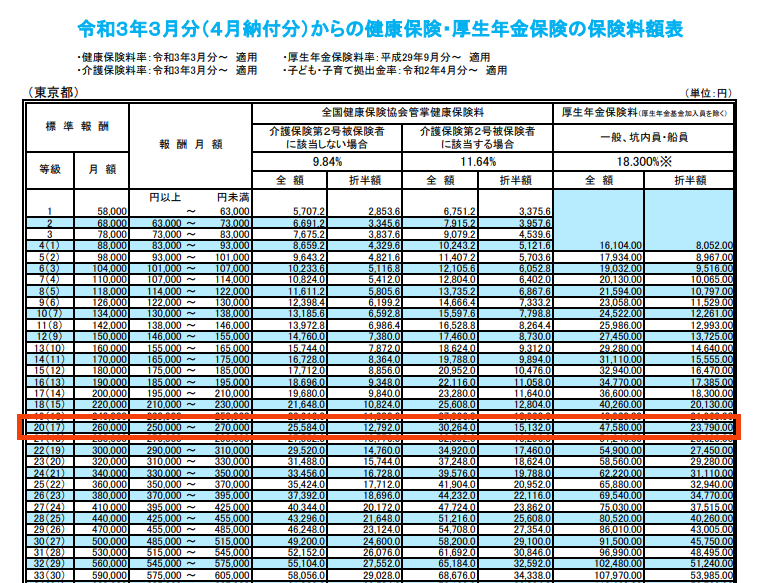

では、具体的に見ていきましょう。

例えば、3.4.5月のお給料の平均(報酬月額)が250,000円だった場合。

全国健康保険協会 令和3年度保険料額表より

上記の図の赤枠に該当します。

この方の標準報酬月額は260,000円です。

会社員の健康保険料と厚生年金保険料は、会社と折半なので、半分は会社が負担し、半分は個人が負担します。

そのため、この場合の健康保険料は12,792円、厚生年金保険料は23,790円となります。

40歳以上は介護保険に加入することが義務付けられていますので、健康保険料が上がり、15,132円となります。

この決定した金額が、同年9月から1年間の保険料となり、給料から差し引かれます。

雇用保険料の決まり方

続いて、雇用保険です。

続いて、雇用保険です。

雇用保険も同じく給料の額によって決まります。

雇用保険の金額は、給料の1000分の3

雇用保険の金額は、健康保険・厚生年金保険の金額と比べると大きくはないので、あまり気にならないかもしれませんが、実は毎月変動しています。

給料×1000分の3が計算方法で毎月算定されるものなので、残業代の増減、出張手当の増減等で変動します。

給料が250,000円の月であれば、

250,000×3/1000で750円が雇用保険料となります。

社会保険料を抑えるために出来ることはあるの?

3つの社会保険料が給料から天引きされるわけですが、せっかく頑張って働いたお給料。

3つの社会保険料が給料から天引きされるわけですが、せっかく頑張って働いたお給料。

あまり引かれたくありませんよね。

社会保険料を抑える良い方法がないのか・・・

これが、残念ながら、ほぼありません。

会社員が社会保険料を意図的に抑えることは難しく、先にお伝えした通り、4.5.6月に受け取る給料を少し調整するくらいしかないのです。

他に手取り額を増やすために出来ることを言うならば、

- ふるさと納税の活用

- iDeCoの活用

になります。

この2つは社会保険料を抑えるのではなく、所得税と住民税を抑える、つまり節税対策です。

ですが、給料からは社会保険料の他に税金も差し引かれますから、税金を抑えることは手取り額を増やすことに繋がるのです。

まとめ

250,000円のお給料で引かれる社会保険の金額は、

250,000円のお給料で引かれる社会保険の金額は、

健康保険 12,792円

厚生年金保険 23,790円

雇用保険 750円

合計37,332円となりました。

結構な額ですね。

今回は給料250,000円で計算しましたが、お給料がもっと高い方はもっと高い社会保険料を納めています。

このように、社会保険の金額は、給料が増えれば増えるので、思ったよりも手取りが増えない、ということが起こりうるのです。

そして、残念ながら会社員の方が社会保険の金額を抑えることは、ほぼ出来ません。

会社員の節税方法は、ふるさと納税とiDeCoくらい。

上手に活用していきましょう。

こちらもCHECK

-

-

【節税】サラリーマンがやるべき節税対策2選

{kind=link}